奇峰三千,秀水八百:张家界酒店业涅槃重生纪实

2024年,张家界GDP达到654亿元,较2013年的365亿元实现0.79倍增长。经济增长的核心动力来自国际旅游胜地的深入推进。以旅游业为主导的支柱产业持续升级,张家界国家森林公园、天门山、大峡谷玻璃桥等核心景区蓬勃发展。同时,文旅融合与数字经济深度融合,智慧旅游建设持续推进,全年旅游接待规模稳步回升。

旅游业在2024年迎来显著复苏,旅游人次达到3916万人次,旅游收入达到621亿元,较2013年的212亿元增长1.93倍。依托"奇峰三千,秀水八百"的自然禀赋,张家界进一步整合武陵源、天门山、大峡谷等核心资源,推动"文旅+"深度融合。张家界国家森林公园世界自然遗产、天门山玻璃栈道等IP持续发酵,带动跨省及入境游客显著增长。

2024年,张家界酒店业呈现出"总量收缩、品质升级、结构优化"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的31家缩减至2024年的10家,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托景区流量展现价格韧性,中低端市场则面临供给过剩与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉年轻消费群体。

展望未来,张家界将继续依托其世界自然遗产与深厚的土家族文化,推动经济与文旅产业的耦合共生。随着入境旅游便利化政策落地与大湘西旅游圈建设提速,张家界的国际知名度将进一步跨越。这种持续向上的发展态势,将为张家界酒店业带来前所未有的机遇。

数据洞察:

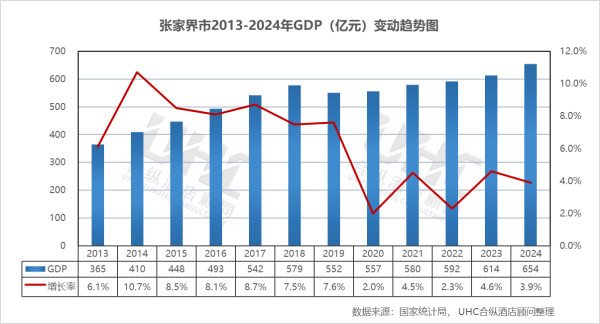

张家界GDP从2013年的365亿元增长至2024年的654亿元,十一年间增长0.79倍。从增长率走势来看,2013-2019年增速保持在6%-10%的稳健增长区间,2020年受疫情直接影响,增速跌至2%,2022年增速回落至2.3%,2023-2024年恢复至4.6%与3.9%的增长区间。

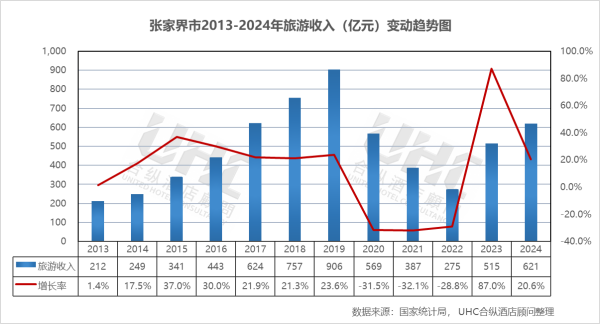

从旅游收入来看,2013-2019年收入从212亿元持续增长至906亿元,年均增速保持在15%-30%的高速增长区间。2020年因疫情影响骤降至569亿元,2022年再次回落至275.2亿元。2023-2024年连续增长,2023年跃升至515亿元,2024年达到621亿元,展现强劲复苏势头。

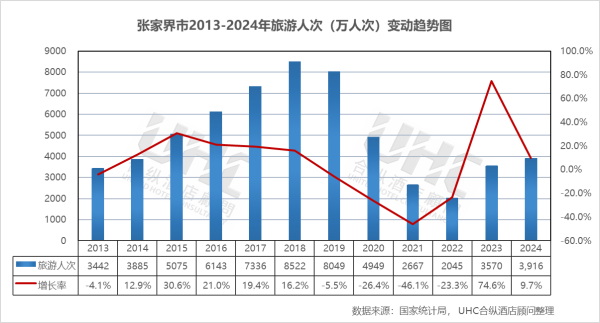

从旅游人次来看,2013-2019年人次从3442万持续增长至8049万。2020-2022年因疫情大幅回落,2022年最低值2045万人次。2023年从2045万人次猛增至3570万人次,增速高达74.5%。2024年达到3916万人次,较2019年差距仍存,但复苏态势明确。

数据洞察:

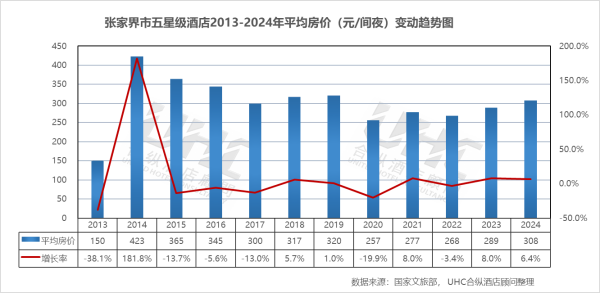

张家界市五星级酒店2013-2024年的平均房价为302元,其中最高为2014年的423元,最低为2013年的150元。从变动情况来看,2014年房价达到阶段性峰值423元,此后进入缓慢调整期,2015-2019年保持在300-365元区间。2020年受疫情冲击骤降至257元,2022年继续下降。2023年回升至289,2024年回升至308,显示市场逐步回暖。

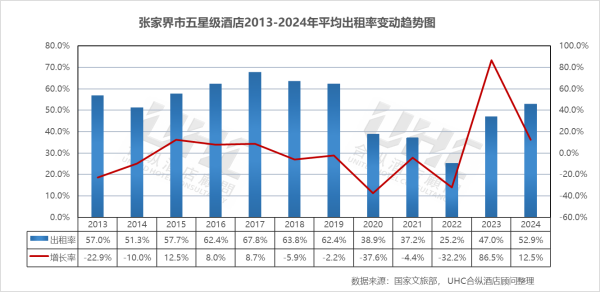

出租率方面,2013-2024年的平均出租率为52.0%,其中最高为2017年的67.8%,最低为2022年的25.2%。从变动情况来看,2013-2019年出租率保持在51%-68%区间,2017年达到67.8%的高点。2020年骤降至38.9%,2022年跌至25.2%。2023年回升至47.0%,2024年进一步回升至52.9%,复苏态势明显。

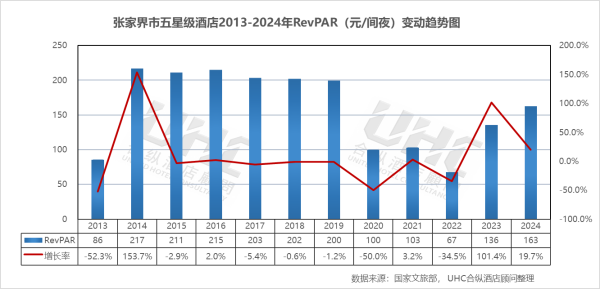

RevPAR方面,2013-2024年的平均RevPAR为159元,其中最高为2014年的217元,最低为2022年的67元。2020年大幅下跌至100元,2022年进一步下降。2023年回升至136元,2024年继续回升至163元,显示高端酒店市场正步入复苏通道。

数据洞察:

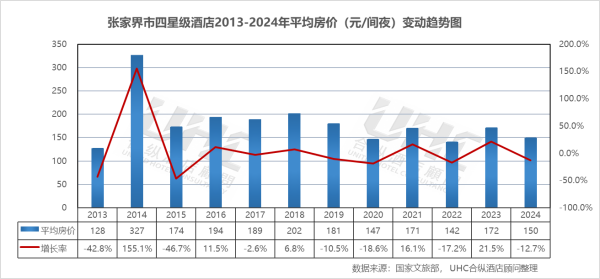

张家界市四星级酒店2013-2024年的平均房价为181元,其中最高为2014年的327元,最低为2013年的128元。2014年最高达327元,此后回落至174-194元区间。2020年跌至147.08元,2022年进一步下降。2023年回升至172元,2024年下降至150元,显示四星市场在提价方面面临较大阻力。

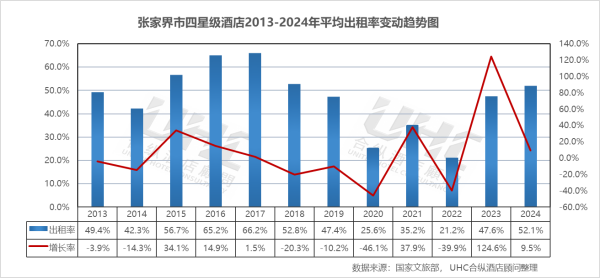

出租率方面,2013-2024年平均出租率为46.8%,其中最高为2017年的66.2%,最低为2022年的21.2%。2020年降至25.6%,2022年跌至21.2%。2023年回升至47.6%,2024年回升至52.1%,但仍低于疫情前水平。

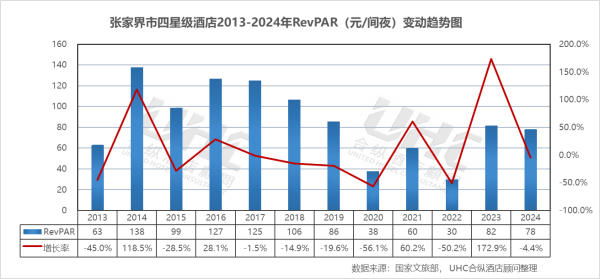

RevPAR方面,2013-2024年平均RevPAR为86元,其中最高为2014年的138元,最低为2022年的30元。2020年跌至38元,2022年下降至30元。2023年回升至82元,2024年为78元,复苏进程相对缓慢。

数据洞察:

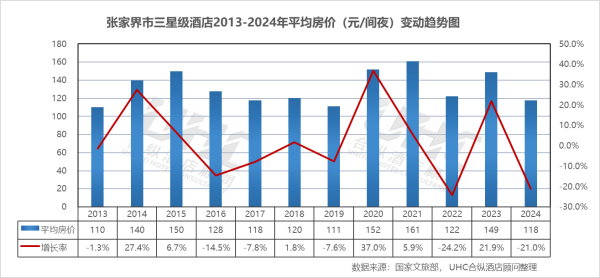

张家界市三星级酒店2013-2024年的平均房价为132元,其中最高为2021年的161元,最低为2013年的110元。2020年升至152元,与供给侧收缩有关。2023年回落至149元,2024年进一步降至118元,显示三星级酒店市场面临较大经营压力。

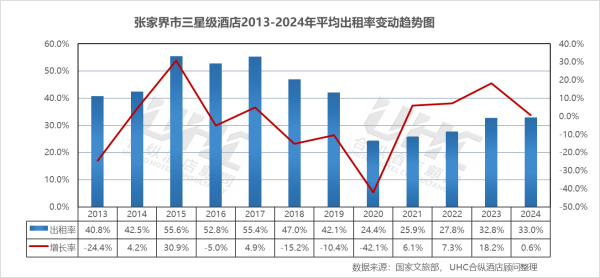

出租率方面,2013-2024年平均出租率为40.0%,其中最高为2015年的55.6%,最低为2020年的24.4%。2023年回升至32.8%,2024年为33.0%,基本回归常态但处于较低水平。

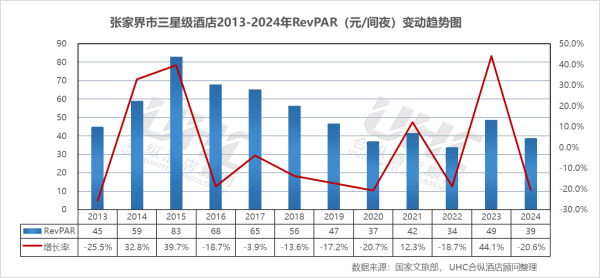

RevPAR方面,2013-2024年平均RevPAR为52元,其中最高为2015年的83元,最低为2022年的34元。2023年回升至49元,2024年降至39元,三星级酒店在经济型酒店升级与民宿冲击的双重挤压下,市场竞争力持续弱化。

注:本报告中涉及的张家界第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,其复苏路径呈现"五星级波动修复、四星级持续承压、三星级剧烈调整"的鲜明特征。高端酒店借力景区流量与重大活动,努力维持价格底线;中低端市场则在民宿冲击下持续承压。展望未来,张家界酒店业有望通过深化"自然遗产+土家文化"赋能场景、精细化运营多维客源、加速存量资产改造升级,在"扩大的盆景,缩小的仙境"的城市底色上,构建与世界遗产地定位相匹配的现代酒店服务体系。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之张家界篇"。在这篇报告中,我们分析了张家界在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。

一、概要

张家界,湖南省辖地级市,中国最重要的旅游城市之一、世界自然遗产地,作为我国首批国家森林公园所在地和首批世界地质公园,在2024年展现出强劲的发展韧性。2024年,张家界GDP达到654亿元,较2013年的365亿元实现0.79倍增长。经济增长的核心动力来自国际旅游胜地的深入推进。以旅游业为主导的支柱产业持续升级,张家界国家森林公园、天门山、大峡谷玻璃桥等核心景区蓬勃发展。同时,文旅融合与数字经济深度融合,智慧旅游建设持续推进,全年旅游接待规模稳步回升。

旅游业在2024年迎来显著复苏,旅游人次达到3916万人次,旅游收入达到621亿元,较2013年的212亿元增长1.93倍。依托"奇峰三千,秀水八百"的自然禀赋,张家界进一步整合武陵源、天门山、大峡谷等核心资源,推动"文旅+"深度融合。张家界国家森林公园世界自然遗产、天门山玻璃栈道等IP持续发酵,带动跨省及入境游客显著增长。

2024年,张家界酒店业呈现出"总量收缩、品质升级、结构优化"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的31家缩减至2024年的10家,存量酒店加速改造升级。其次,行业呈现明显的分层复苏特征,高端酒店依托景区流量展现价格韧性,中低端市场则面临供给过剩与价格竞争的双重挑战。最后,在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉年轻消费群体。

展望未来,张家界将继续依托其世界自然遗产与深厚的土家族文化,推动经济与文旅产业的耦合共生。随着入境旅游便利化政策落地与大湘西旅游圈建设提速,张家界的国际知名度将进一步跨越。这种持续向上的发展态势,将为张家界酒店业带来前所未有的机遇。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

张家界GDP从2013年的365亿元增长至2024年的654亿元,十一年间增长0.79倍。从增长率走势来看,2013-2019年增速保持在6%-10%的稳健增长区间,2020年受疫情直接影响,增速跌至2%,2022年增速回落至2.3%,2023-2024年恢复至4.6%与3.9%的增长区间。

从旅游收入来看,2013-2019年收入从212亿元持续增长至906亿元,年均增速保持在15%-30%的高速增长区间。2020年因疫情影响骤降至569亿元,2022年再次回落至275.2亿元。2023-2024年连续增长,2023年跃升至515亿元,2024年达到621亿元,展现强劲复苏势头。

从旅游人次来看,2013-2019年人次从3442万持续增长至8049万。2020-2022年因疫情大幅回落,2022年最低值2045万人次。2023年从2045万人次猛增至3570万人次,增速高达74.5%。2024年达到3916万人次,较2019年差距仍存,但复苏态势明确。

三、五星级酒店经营数据分析

数据洞察:

张家界市五星级酒店2013-2024年的平均房价为302元,其中最高为2014年的423元,最低为2013年的150元。从变动情况来看,2014年房价达到阶段性峰值423元,此后进入缓慢调整期,2015-2019年保持在300-365元区间。2020年受疫情冲击骤降至257元,2022年继续下降。2023年回升至289,2024年回升至308,显示市场逐步回暖。

出租率方面,2013-2024年的平均出租率为52.0%,其中最高为2017年的67.8%,最低为2022年的25.2%。从变动情况来看,2013-2019年出租率保持在51%-68%区间,2017年达到67.8%的高点。2020年骤降至38.9%,2022年跌至25.2%。2023年回升至47.0%,2024年进一步回升至52.9%,复苏态势明显。

RevPAR方面,2013-2024年的平均RevPAR为159元,其中最高为2014年的217元,最低为2022年的67元。2020年大幅下跌至100元,2022年进一步下降。2023年回升至136元,2024年继续回升至163元,显示高端酒店市场正步入复苏通道。

四、四星级酒店经营数据分析

数据洞察:

张家界市四星级酒店2013-2024年的平均房价为181元,其中最高为2014年的327元,最低为2013年的128元。2014年最高达327元,此后回落至174-194元区间。2020年跌至147.08元,2022年进一步下降。2023年回升至172元,2024年下降至150元,显示四星市场在提价方面面临较大阻力。

出租率方面,2013-2024年平均出租率为46.8%,其中最高为2017年的66.2%,最低为2022年的21.2%。2020年降至25.6%,2022年跌至21.2%。2023年回升至47.6%,2024年回升至52.1%,但仍低于疫情前水平。

RevPAR方面,2013-2024年平均RevPAR为86元,其中最高为2014年的138元,最低为2022年的30元。2020年跌至38元,2022年下降至30元。2023年回升至82元,2024年为78元,复苏进程相对缓慢。

五、三星级酒店经营数据分析

数据洞察:

张家界市三星级酒店2013-2024年的平均房价为132元,其中最高为2021年的161元,最低为2013年的110元。2020年升至152元,与供给侧收缩有关。2023年回落至149元,2024年进一步降至118元,显示三星级酒店市场面临较大经营压力。

出租率方面,2013-2024年平均出租率为40.0%,其中最高为2015年的55.6%,最低为2020年的24.4%。2023年回升至32.8%,2024年为33.0%,基本回归常态但处于较低水平。

RevPAR方面,2013-2024年平均RevPAR为52元,其中最高为2015年的83元,最低为2022年的34元。2023年回升至49元,2024年降至39元,三星级酒店在经济型酒店升级与民宿冲击的双重挤压下,市场竞争力持续弱化。

注:本报告中涉及的张家界第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于张家界2013-2024年酒店经营数据的系统梳理,可以观察到这座"奇峰三千"的世界遗产城市,在过去十二年间,依托世界自然遗产与土家族文化资源优势,推动酒店业完成从"规模扩张"向"质量重构"的深刻转型。数据显示,其复苏路径呈现"五星级波动修复、四星级持续承压、三星级剧烈调整"的鲜明特征。高端酒店借力景区流量与重大活动,努力维持价格底线;中低端市场则在民宿冲击下持续承压。展望未来,张家界酒店业有望通过深化"自然遗产+土家文化"赋能场景、精细化运营多维客源、加速存量资产改造升级,在"扩大的盆景,缩小的仙境"的城市底色上,构建与世界遗产地定位相匹配的现代酒店服务体系。

转载请联系我们