黄山归去不看岳,且宿徽州云起时

2024年,黄山GDP达到1134亿元,稳居安徽省前列,较2013年的474亿元实现1.39倍增长。经济增长的核心动力来自国际文化旅游示范区建设的深入推进。以文化旅游、绿色食品、新材料为主导的支柱产业持续升级,数字经济、生命健康等新兴产业蓬勃发展。同时,杭黄世界级自然生态和文化旅游廊道建设提速,黄山作为廊道上的核心节点城市,区域协同能力显著增强。

旅游业在2024年再创历史新高,旅游人次达到9223万人次,较2013年的3733万人次增长1.47倍。旅游收入达到842亿元,较2013年的315亿元增长1.67倍。依托"国际文化旅游目的地"的定位,黄山进一步整合黄山风景区、西递宏村、屯溪老街等核心资源,推动"文旅+"深度融合。黄山世界双遗产、徽派古村落、新安江山水画廊等IP持续发酵,带动长三角及远程游客显著增长。研学旅行、康养度假、户外运动等新业态蓬勃发展,旅游产业链价值向高端延伸。

2024年,转型升级是黄山酒店业年度主旋律。徽州酒店业告别“靠山吃山”的传统模式,一方面加速高端化、品牌化进程,全球前十高端酒店品牌已有8家落户,英迪格、金普顿等国际品牌相继签约;另一方面,存量酒店改造全面提速,黄山旅游推进北海宾馆、汤泉大酒店等多个改造项目,并推出“雲麓”等自主品牌。同时,民宿经济蓬勃兴起,经营主体同比增长25.1%。

展望未来,黄山将继续依托其世界双遗产资源、独特的徽文化与壮美的山水风光,推动经济与文旅产业的耦合共生。随着池黄高铁通车、黄山机场迁建等交通基础设施完善,黄山的可进入性将进一步提升。这种持续向上的发展态势,将为黄山酒店业带来前所未有的时代红利,让这座山水名城在世界旅游版图上持续绽放独特光芒。

数据洞察:

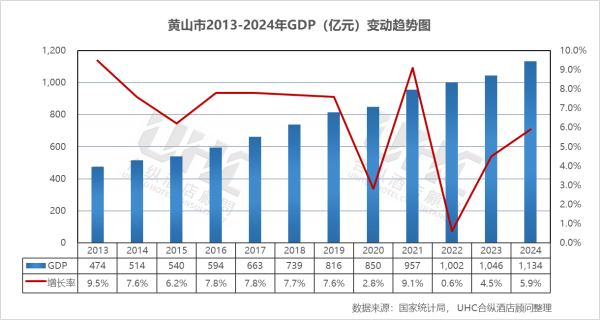

黄山GDP从2013年的474亿元增长至2024年的1134亿元,十一年间增长1.39倍。从增长率走势来看,2013-2019年增速保持在6%-9.5%的稳健增长区间,2020年受疫情直接影响,增速跌至2.8%,但在主要旅游城市中仍属相对稳健。2022年增速回落至0.6%,2023-2024年迅速恢复至4.5%与5.9%的增长区间。

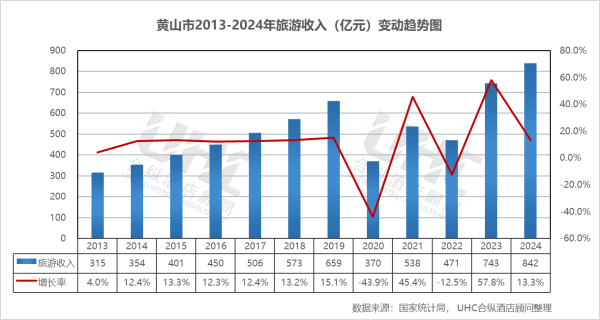

从旅游收入来看,2013-2019年收入从315亿元持续增长至659亿元,年均增速保持在12%-15%的高速增长区间。2020年因疫情影响骤降至370亿元,2023-2024年连续爆发式增长,2024年达到842亿元,不仅超越疫情前水平,更创下历史新高。

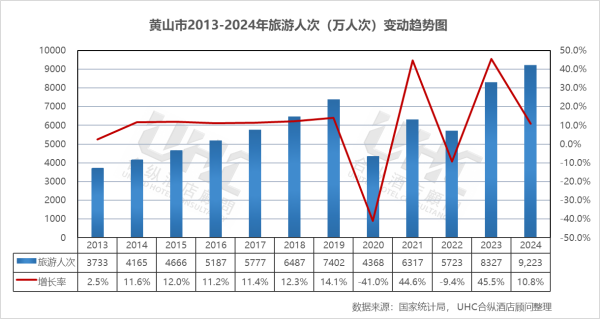

从旅游人次来看,2013-2019年人次从3733万持续增长至7402万,年均增速保持在12%-14%的高速增长区间。2019-2022年振幅达41%,2022-2023年从5723万人次猛增至8327万人次,增速高达45.5%, 2023-2024年达到9222.9万人次,较2019年增长24.6%。这一发展趋势也印证了黄山"天下第一奇山"品牌IP在社交媒体时代的持续影响力。

数据洞察:

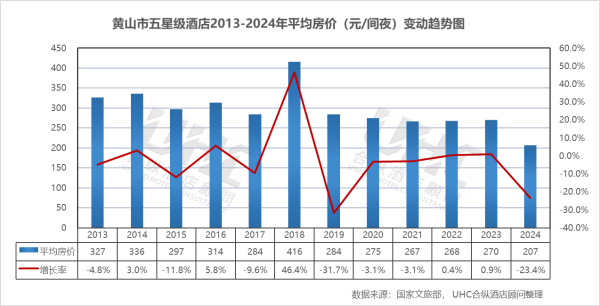

黄山市五星级酒店2013-2024年的平均房价为295元,其中最高为2018年的416元,最低为2024年的207元。从变动情况来看,2013-2018年房价在275-416元区间,2018年达到416元的阶段性峰值;此后进入下行通道,2019-2024年持续回落至207元,2024年同比下降23.4%,表明五星级酒店市场面临较大的经营压力,高端度假需求向精品民宿、文化主题酒店等新兴业态转移明显。

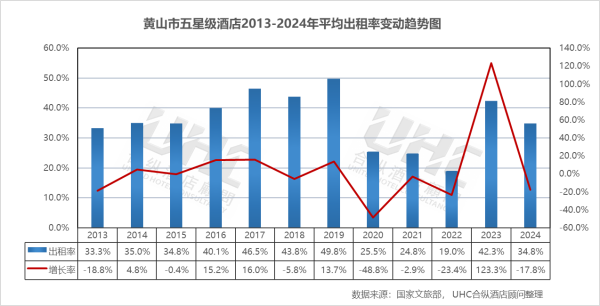

出租率方面,黄山作为典型旅游城市,受显著淡旺季影响全年出租率偏低,2013-2024年的平均出租率为35.8%,其中最高为2019年的49.8%,最低为2022年的19.0%。从变动情况来看,2013-2019年出租率在33%-50%的区间,2019年达到49.8%;2020年骤降至25.5%;2023年回升至42.3%,2024年回落至35.0%,显示出五星级酒店市场复苏基础仍不稳固,面临较大的经营挑战。

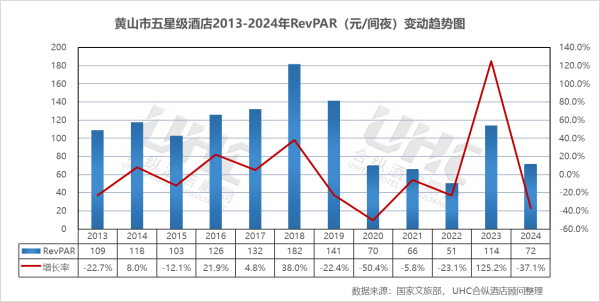

RevPAR方面,2013-2024年的平均RevPAR为107元,其中最高为2018年的182元,最低为2022年的51元。从变动情况来看,2013-2018年在103-182元区间,2018年达到峰值;此后进入下行通道,2019-2022年从141元降至51元。2023年回升至114元,2024年又降至72元,显示出传统五星级酒店市场尚未找到稳定的复苏路径,亟需通过产品升级与服务创新重塑竞争力。

数据洞察:

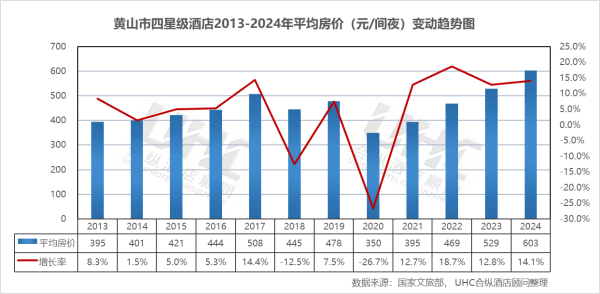

黄山市四星级酒店2013-2024年的平均房价为453元,其中最高为2024年的603元,最低为2020年的350元。从变动情况来看,2013-2017年处于稳步上升期;2018-2020年保持在350-445元区间,2021-2024年持续攀升至603元,2024年同比上涨14.1%,表明四星级酒店依托黄山景区度假需求,展现出强劲的价格提升能力,成为黄山酒店市场的中坚力量。

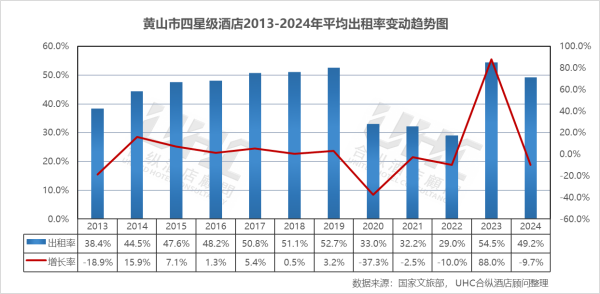

出租率方面,2013-2024年的平均出租率为44.3%,其中最高为2023年的54.5%,最低为2022年的29.0%。从变动情况来看,2013-2019年出租率保持在38%-53%的区间,2019年达到52.7%。受疫情冲击,2020年出租率大幅降至33.0%,2021-2022年处于29%-32%区间。2023年出租率同比涨幅高达88%,显示市场强劲复苏。2024年略下降至49.2%,但仍高于疫情前水平,显示出黄山作为旅游和度假目的地的强大市场韧性。

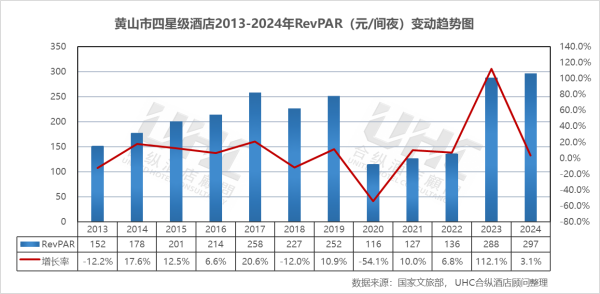

RevPAR方面,2013-2024年的平均RevPAR为204元,其中最高为2024年的297元,最低为2020年的116元。从变动情况来看,RevPAR从2013年的152元稳步升至2019年的252元。2020年大幅下跌至116元,2021-2022年处于127-136元区间。2023年RevPAR回升至288元;2024年RevPAR为297元,同比上涨3.1%,显示出四星级酒店市场稳步发展。

数据洞察:

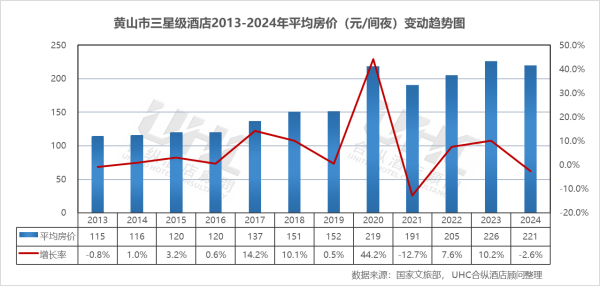

黄山市三星级酒店2013-2024年的平均房价为164元,其中最高为2020年的219元,最低为2013年的115元。从变动情况来看,2013-2020年房价保持在115-219元区间,2020年达到219元;2021-2024年保持在191-227元区间,2024年回落至221元,显示出三星级酒店市场在波动中趋于稳定。

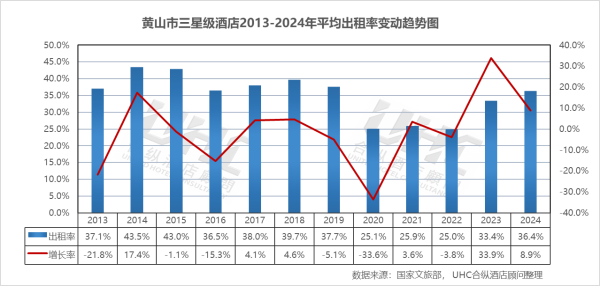

出租率方面,2013-2024年的平均出租率为35.1%,其中最高为2014年的43.5%,最低为2022年的25.0%。从变动情况来看,2013-2014年出租率从37.1%上升至43.5%。此后至2019年,出租率回落至38%-43%区间。受疫情冲击,2020年出租率大幅下降至25.1%;2023年出租率同比涨幅高达34%,显示市场强劲复苏。2024年稳定在36.4%,基本回归至2013-2016年的市场常态,预示市场进入了稳健运营期。

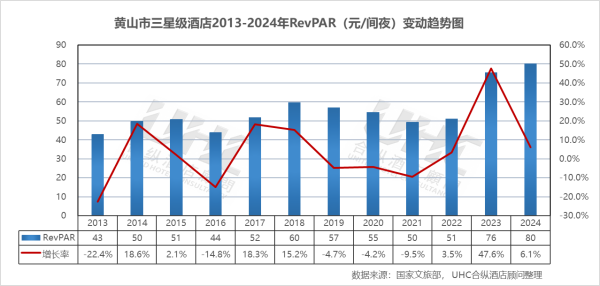

RevPAR方面,2013-2024年的平均RevPAR为56元,其中最高为2024年的80元,最低为2013年的43元。从变动情况来看,2013-2019年保持在43-60元区间,2020-2022年保持在49-55元区间。2023年RevPAR大幅回升至76元,2024年达到80元,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,通过差异化定位仍保持了一定的市场竞争力。

注:本报告中涉及的黄山第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据印证了这一结构性分化:四星级酒店借力黄山核心景区与古村落IP,在度假经济带动下实现量价齐升;五星级酒店面临精品民宿等新兴业态的挤压,急需产品迭代;三星级酒店则稳步修复。展望未来,黄山酒店业有望进一步将“山水颜值”与“徽州文化”转化为场景竞争力,通过精细化客源运营与存量资产改造,构建与国际文旅目的地相匹配的现代酒店服务体系,在世界旅游版图上烙下更深的徽州印记。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之黄山篇"。在这篇报告中,我们分析了黄山在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解黄山的酒店行业现状,并为您未来的决策提供数据支撑。

一、概要

黄山,安徽省地级市,皖南国际文化旅游示范区的核心城市,作为世界文化与自然双重遗产地、国家历史文化名城和中国优秀旅游城市,在2024年展现出强劲的发展韧性。2024年,黄山GDP达到1134亿元,稳居安徽省前列,较2013年的474亿元实现1.39倍增长。经济增长的核心动力来自国际文化旅游示范区建设的深入推进。以文化旅游、绿色食品、新材料为主导的支柱产业持续升级,数字经济、生命健康等新兴产业蓬勃发展。同时,杭黄世界级自然生态和文化旅游廊道建设提速,黄山作为廊道上的核心节点城市,区域协同能力显著增强。

旅游业在2024年再创历史新高,旅游人次达到9223万人次,较2013年的3733万人次增长1.47倍。旅游收入达到842亿元,较2013年的315亿元增长1.67倍。依托"国际文化旅游目的地"的定位,黄山进一步整合黄山风景区、西递宏村、屯溪老街等核心资源,推动"文旅+"深度融合。黄山世界双遗产、徽派古村落、新安江山水画廊等IP持续发酵,带动长三角及远程游客显著增长。研学旅行、康养度假、户外运动等新业态蓬勃发展,旅游产业链价值向高端延伸。

2024年,转型升级是黄山酒店业年度主旋律。徽州酒店业告别“靠山吃山”的传统模式,一方面加速高端化、品牌化进程,全球前十高端酒店品牌已有8家落户,英迪格、金普顿等国际品牌相继签约;另一方面,存量酒店改造全面提速,黄山旅游推进北海宾馆、汤泉大酒店等多个改造项目,并推出“雲麓”等自主品牌。同时,民宿经济蓬勃兴起,经营主体同比增长25.1%。

展望未来,黄山将继续依托其世界双遗产资源、独特的徽文化与壮美的山水风光,推动经济与文旅产业的耦合共生。随着池黄高铁通车、黄山机场迁建等交通基础设施完善,黄山的可进入性将进一步提升。这种持续向上的发展态势,将为黄山酒店业带来前所未有的时代红利,让这座山水名城在世界旅游版图上持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

黄山GDP从2013年的474亿元增长至2024年的1134亿元,十一年间增长1.39倍。从增长率走势来看,2013-2019年增速保持在6%-9.5%的稳健增长区间,2020年受疫情直接影响,增速跌至2.8%,但在主要旅游城市中仍属相对稳健。2022年增速回落至0.6%,2023-2024年迅速恢复至4.5%与5.9%的增长区间。

从旅游收入来看,2013-2019年收入从315亿元持续增长至659亿元,年均增速保持在12%-15%的高速增长区间。2020年因疫情影响骤降至370亿元,2023-2024年连续爆发式增长,2024年达到842亿元,不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从3733万持续增长至7402万,年均增速保持在12%-14%的高速增长区间。2019-2022年振幅达41%,2022-2023年从5723万人次猛增至8327万人次,增速高达45.5%, 2023-2024年达到9222.9万人次,较2019年增长24.6%。这一发展趋势也印证了黄山"天下第一奇山"品牌IP在社交媒体时代的持续影响力。

三、五星级酒店经营数据分析

数据洞察:

黄山市五星级酒店2013-2024年的平均房价为295元,其中最高为2018年的416元,最低为2024年的207元。从变动情况来看,2013-2018年房价在275-416元区间,2018年达到416元的阶段性峰值;此后进入下行通道,2019-2024年持续回落至207元,2024年同比下降23.4%,表明五星级酒店市场面临较大的经营压力,高端度假需求向精品民宿、文化主题酒店等新兴业态转移明显。

出租率方面,黄山作为典型旅游城市,受显著淡旺季影响全年出租率偏低,2013-2024年的平均出租率为35.8%,其中最高为2019年的49.8%,最低为2022年的19.0%。从变动情况来看,2013-2019年出租率在33%-50%的区间,2019年达到49.8%;2020年骤降至25.5%;2023年回升至42.3%,2024年回落至35.0%,显示出五星级酒店市场复苏基础仍不稳固,面临较大的经营挑战。

RevPAR方面,2013-2024年的平均RevPAR为107元,其中最高为2018年的182元,最低为2022年的51元。从变动情况来看,2013-2018年在103-182元区间,2018年达到峰值;此后进入下行通道,2019-2022年从141元降至51元。2023年回升至114元,2024年又降至72元,显示出传统五星级酒店市场尚未找到稳定的复苏路径,亟需通过产品升级与服务创新重塑竞争力。

四、四星级酒店经营数据分析

数据洞察:

黄山市四星级酒店2013-2024年的平均房价为453元,其中最高为2024年的603元,最低为2020年的350元。从变动情况来看,2013-2017年处于稳步上升期;2018-2020年保持在350-445元区间,2021-2024年持续攀升至603元,2024年同比上涨14.1%,表明四星级酒店依托黄山景区度假需求,展现出强劲的价格提升能力,成为黄山酒店市场的中坚力量。

出租率方面,2013-2024年的平均出租率为44.3%,其中最高为2023年的54.5%,最低为2022年的29.0%。从变动情况来看,2013-2019年出租率保持在38%-53%的区间,2019年达到52.7%。受疫情冲击,2020年出租率大幅降至33.0%,2021-2022年处于29%-32%区间。2023年出租率同比涨幅高达88%,显示市场强劲复苏。2024年略下降至49.2%,但仍高于疫情前水平,显示出黄山作为旅游和度假目的地的强大市场韧性。

RevPAR方面,2013-2024年的平均RevPAR为204元,其中最高为2024年的297元,最低为2020年的116元。从变动情况来看,RevPAR从2013年的152元稳步升至2019年的252元。2020年大幅下跌至116元,2021-2022年处于127-136元区间。2023年RevPAR回升至288元;2024年RevPAR为297元,同比上涨3.1%,显示出四星级酒店市场稳步发展。

五、三星级酒店经营数据分析

数据洞察:

黄山市三星级酒店2013-2024年的平均房价为164元,其中最高为2020年的219元,最低为2013年的115元。从变动情况来看,2013-2020年房价保持在115-219元区间,2020年达到219元;2021-2024年保持在191-227元区间,2024年回落至221元,显示出三星级酒店市场在波动中趋于稳定。

出租率方面,2013-2024年的平均出租率为35.1%,其中最高为2014年的43.5%,最低为2022年的25.0%。从变动情况来看,2013-2014年出租率从37.1%上升至43.5%。此后至2019年,出租率回落至38%-43%区间。受疫情冲击,2020年出租率大幅下降至25.1%;2023年出租率同比涨幅高达34%,显示市场强劲复苏。2024年稳定在36.4%,基本回归至2013-2016年的市场常态,预示市场进入了稳健运营期。

RevPAR方面,2013-2024年的平均RevPAR为56元,其中最高为2024年的80元,最低为2013年的43元。从变动情况来看,2013-2019年保持在43-60元区间,2020-2022年保持在49-55元区间。2023年RevPAR大幅回升至76元,2024年达到80元,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,通过差异化定位仍保持了一定的市场竞争力。

注:本报告中涉及的黄山第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于黄山2013-2024年酒店经营数据的系统梳理,可以清晰看到:这座坐拥“天下第一奇山”与徽州文化两张世界级名片的城市,酒店业在十二年间完成了一场从“量”到“质”的深刻蜕变。依托“国际文化旅游目的地”的战略定位,黄山以“山水+人文”双核驱动消费需求,形成了“景区度假”与“文化体验”并行的市场格局。期间经历了供给过剩的阵痛、疫情的极限压力测试,至2023-2024年,行业呈现出以“四星领涨、五星承压、三星修复”为特征的复苏格局。数据印证了这一结构性分化:四星级酒店借力黄山核心景区与古村落IP,在度假经济带动下实现量价齐升;五星级酒店面临精品民宿等新兴业态的挤压,急需产品迭代;三星级酒店则稳步修复。展望未来,黄山酒店业有望进一步将“山水颜值”与“徽州文化”转化为场景竞争力,通过精细化客源运营与存量资产改造,构建与国际文旅目的地相匹配的现代酒店服务体系,在世界旅游版图上烙下更深的徽州印记。

转载请联系我们