千峰环野立,一水抱城流:桂林酒店业山水间行记

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之桂林篇"。在这篇报告中,我们分析了桂林在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解桂林的酒店行业现状,并为您未来的决策提供数据支撑。

漓江如青罗带缠绕城区,喀斯特峰丛似碧玉簪点缀天际。这座山水名城将自然造化与人文积淀熔铸一体——酒店或隐于阳朔田园之间,或踞守两江四湖之畔,在竹筏渔火与西街灯火交织处,为旅人搭建通往"甲天下"山水的驿站。当晨雾漫过龙脊梯田,当印象刘三姐的渔歌唱晚回荡峰林,酒店业正以自己的方式,诠释着山水与人居的当代对话。(图片来源:摄图网)

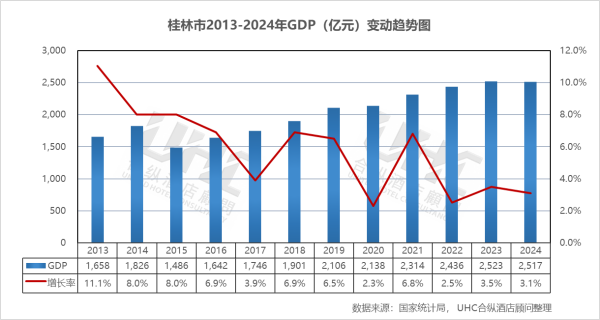

2024年,桂林GDP达到2517亿元,稳居广西前列,较2013年的1658亿元实现0.52倍增长。经济增长的核心动力来自国际旅游胜地建设的深入推进。以电子信息、生物医药、装备制造为主导的支柱产业持续升级,大健康、数字经济、文化创意等战略性新兴产业蓬勃发展。同时,旅游业与实体经济深度融合,文旅服务业营收持续增长,全年接待游客数量位居全国旅游城市前列。

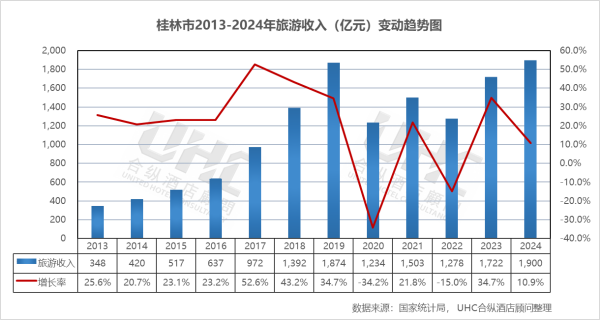

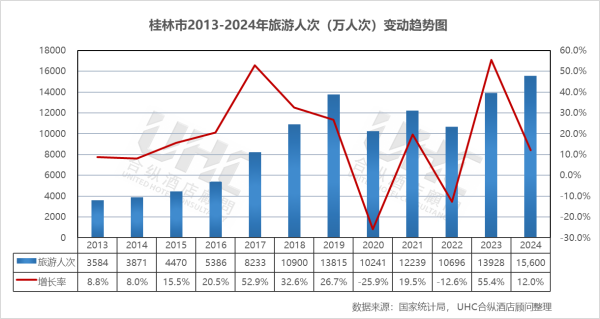

旅游业在2024年迎来历史性突破,旅游人次达到15600万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到1900亿元,较2013年的348亿元增长4.46倍。依托"世界级旅游城市"的定位,桂林进一步整合漓江、阳朔、龙脊梯田等核心资源,推动"文旅+"深度融合。

2024年,桂林酒店业呈现出"品质升级、结构分化"的发展态势。行业呈现明显的分层复苏特征,高端酒店依托旅游复苏展现强劲韧性,中端市场面临竞争加剧与价格承压的双重挑战,低端市场则加速萎缩出清。在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉年轻消费群体,在社交媒体上持续强化"山水桂林住宿体验"的独特标签。

展望未来,桂林将继续依托其国际旅游胜地政策优势、独特的喀斯特山水资源与深厚的桂北民族文化,推动经济与文旅产业的深度融合。随着世界级旅游城市建设提速与入境旅游便利化政策落地,桂林的国际知名度将进一步提升。这种持续向上的发展态势,将为桂林酒店业带来新的发展机遇,让这座山水名城在世界旅游版图上持续绽放独特光芒。

数据洞察:

桂林GDP从2013年的1658亿元增长至2024年的2517亿元,十一年间增长51.8%。2015年因统计口径调整回落至1486亿元,此后重回增长轨道。从增长率走势来看,2013-2019年增速保持在3%-11%区间,2020年受疫情直接影响增速跌至2.3%,2022年回落至2.5%,2023-2024年恢复至3.5%与3.1%,展现旅游城市经济韧性。

旅游收入从2013年348亿元持续增长至2019年1874亿元,年均增速保持20%以上高速增长,反映出桂林作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至1234亿元,,2023年回升至1722亿元,2024年达到1900亿元,不仅超越疫情前水平,更创下历史新高。

旅游人次从2013年3584万持续增长至2019年13815万,年均增速保持15%以上。2020年回落至10241万, 2023年大幅回升至13928万,2024年首次突破1.56亿人次,较2019年增长12.9%,标志着桂林正式迈入"亿人次"旅游目的地俱乐部的新高度。

数据洞察:

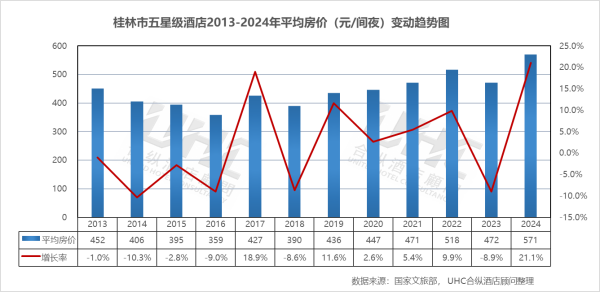

桂林市五星级酒店2013-2024年的平均房价为445元,其中最高为2022年的518元,最低为2016年的359元。从变动情况来看,2013-2016年总体下行,2017年回升至427元,此后处于390-518元区间,2022年达到518元高点,2024年达571元,同比增长21.1%,显示高端市场价格韧性强劲。

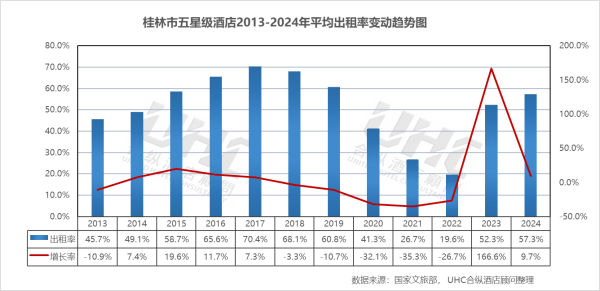

出租率方面,2013-2024年的平均出租率为51.3%,其中最高为2017年的70.4%,最低为2022年的19.6%。2017年为阶段性高点,2020年跌至41.3%,2022年降至19.6%,2023年回升至52.3%,2024年57.3%,复苏势头延续。

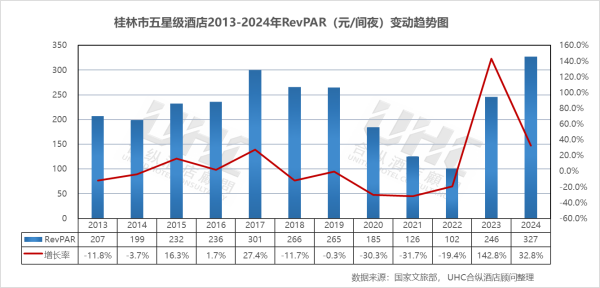

RevPAR方面,2013-2024年的平均RevPAR为224元,其中最高为2024年的327元,最低为2022年的102元。2020年跌至185元,2022年进一步下跌至102元,2023年回升至246元,2024年327元,高端市场复苏领跑全行业。

数据洞察:

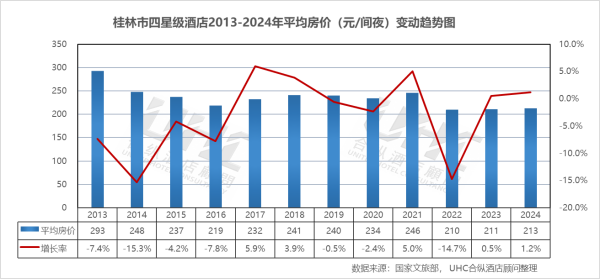

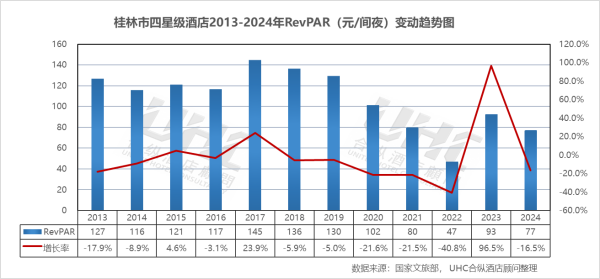

桂林市四星级酒店2013-2024年的平均房价为235元,其中最高为2013年的293元,最低为2022年的210元。2013-2016年持续下行,2017-2022年处于210-246元区间,2024年213元,显示中端市场提价空间有限。

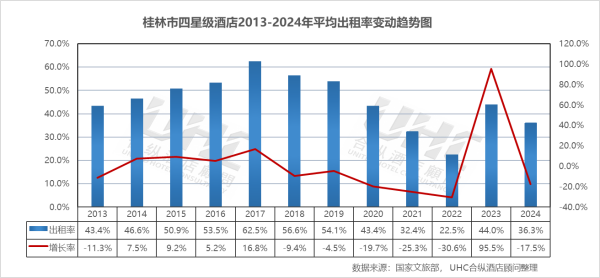

出租率方面,2013-2024年的平均出租率为45.5%,其中最高为2017年的62.5%,最低为2022年的22.5%。2017年达到高点,2020年跌至43.4%,2022年进一步下降至22.5%,2023年回升至44.0%,2024年回落至36.3%,复苏动能明显弱于五星级。

RevPAR方面,2013-2024年的平均RevPAR为106元,其中最高为2017年的145元,最低为2022年的47元。2020年跌至102元,2022年进一步下跌至47元,2023年回升至93元,2024年77元再度下滑且未恢复至疫情前水平。

数据洞察:

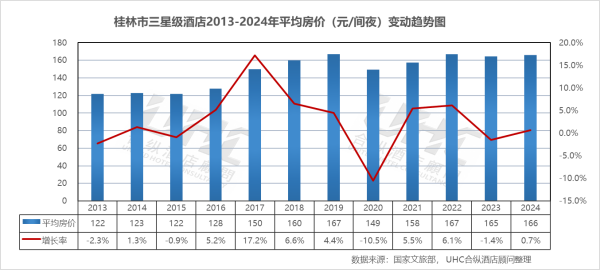

桂林市三星级酒店2013-2024年的平均房价为148元,其中最高为2022年的167元,最低为2013年和2015年的122元。2013-2019年稳步上升至167元,2020-2024年保持在149-168元区间,价格波动相对平稳。

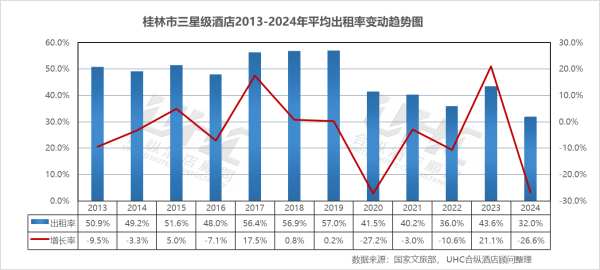

出租率方面,2013-2024年的平均出租率为46.9%,其中最高为2019年的57.0%,最低为2024年的32.0%。2019年为高点,2020年跌至41.5%,2022年降低至36.0%,2023年短暂回升至43.6%,2024年降至32.0%,显示低端市场需求萎缩加剧。

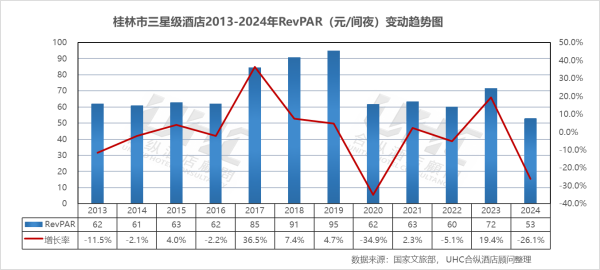

RevPAR方面,2013-2024年的平均RevPAR为69元,其中最高为2019年的95元,最低为2024年的53元。2020年跌至62元,2022年进一步降至60元,2023年回升至72元,2024年53元。

注: 本报告中涉及的桂林2024年Q4各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之桂林篇"。在这篇报告中,我们分析了桂林在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解桂林的酒店行业现状,并为您未来的决策提供数据支撑。

漓江如青罗带缠绕城区,喀斯特峰丛似碧玉簪点缀天际。这座山水名城将自然造化与人文积淀熔铸一体——酒店或隐于阳朔田园之间,或踞守两江四湖之畔,在竹筏渔火与西街灯火交织处,为旅人搭建通往"甲天下"山水的驿站。当晨雾漫过龙脊梯田,当印象刘三姐的渔歌唱晚回荡峰林,酒店业正以自己的方式,诠释着山水与人居的当代对话。(图片来源:摄图网)

一、概要

桂林,广西壮族自治区地级市,世界著名风景游览城市、国家历史文化名城,作为我国最早对外开放的旅游城市之一、"一带一路"战略支点城市,在2024年展现出强劲的发展韧性。2024年,桂林GDP达到2517亿元,稳居广西前列,较2013年的1658亿元实现0.52倍增长。经济增长的核心动力来自国际旅游胜地建设的深入推进。以电子信息、生物医药、装备制造为主导的支柱产业持续升级,大健康、数字经济、文化创意等战略性新兴产业蓬勃发展。同时,旅游业与实体经济深度融合,文旅服务业营收持续增长,全年接待游客数量位居全国旅游城市前列。

旅游业在2024年迎来历史性突破,旅游人次达到15600万人次,超越2019年疫情前水平,创造出历史新高。旅游收入达到1900亿元,较2013年的348亿元增长4.46倍。依托"世界级旅游城市"的定位,桂林进一步整合漓江、阳朔、龙脊梯田等核心资源,推动"文旅+"深度融合。

2024年,桂林酒店业呈现出"品质升级、结构分化"的发展态势。行业呈现明显的分层复苏特征,高端酒店依托旅游复苏展现强劲韧性,中端市场面临竞争加剧与价格承压的双重挑战,低端市场则加速萎缩出清。在运营层面,酒店业加速数字化转型与智慧化升级,通过场景化营销与差异化服务捕捉年轻消费群体,在社交媒体上持续强化"山水桂林住宿体验"的独特标签。

展望未来,桂林将继续依托其国际旅游胜地政策优势、独特的喀斯特山水资源与深厚的桂北民族文化,推动经济与文旅产业的深度融合。随着世界级旅游城市建设提速与入境旅游便利化政策落地,桂林的国际知名度将进一步提升。这种持续向上的发展态势,将为桂林酒店业带来新的发展机遇,让这座山水名城在世界旅游版图上持续绽放独特光芒。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

桂林GDP从2013年的1658亿元增长至2024年的2517亿元,十一年间增长51.8%。2015年因统计口径调整回落至1486亿元,此后重回增长轨道。从增长率走势来看,2013-2019年增速保持在3%-11%区间,2020年受疫情直接影响增速跌至2.3%,2022年回落至2.5%,2023-2024年恢复至3.5%与3.1%,展现旅游城市经济韧性。

旅游收入从2013年348亿元持续增长至2019年1874亿元,年均增速保持20%以上高速增长,反映出桂林作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至1234亿元,,2023年回升至1722亿元,2024年达到1900亿元,不仅超越疫情前水平,更创下历史新高。

旅游人次从2013年3584万持续增长至2019年13815万,年均增速保持15%以上。2020年回落至10241万, 2023年大幅回升至13928万,2024年首次突破1.56亿人次,较2019年增长12.9%,标志着桂林正式迈入"亿人次"旅游目的地俱乐部的新高度。

三、五星级酒店经营数据分析

数据洞察:

桂林市五星级酒店2013-2024年的平均房价为445元,其中最高为2022年的518元,最低为2016年的359元。从变动情况来看,2013-2016年总体下行,2017年回升至427元,此后处于390-518元区间,2022年达到518元高点,2024年达571元,同比增长21.1%,显示高端市场价格韧性强劲。

出租率方面,2013-2024年的平均出租率为51.3%,其中最高为2017年的70.4%,最低为2022年的19.6%。2017年为阶段性高点,2020年跌至41.3%,2022年降至19.6%,2023年回升至52.3%,2024年57.3%,复苏势头延续。

RevPAR方面,2013-2024年的平均RevPAR为224元,其中最高为2024年的327元,最低为2022年的102元。2020年跌至185元,2022年进一步下跌至102元,2023年回升至246元,2024年327元,高端市场复苏领跑全行业。

四、四星级酒店经营数据分析

数据洞察:

桂林市四星级酒店2013-2024年的平均房价为235元,其中最高为2013年的293元,最低为2022年的210元。2013-2016年持续下行,2017-2022年处于210-246元区间,2024年213元,显示中端市场提价空间有限。

出租率方面,2013-2024年的平均出租率为45.5%,其中最高为2017年的62.5%,最低为2022年的22.5%。2017年达到高点,2020年跌至43.4%,2022年进一步下降至22.5%,2023年回升至44.0%,2024年回落至36.3%,复苏动能明显弱于五星级。

RevPAR方面,2013-2024年的平均RevPAR为106元,其中最高为2017年的145元,最低为2022年的47元。2020年跌至102元,2022年进一步下跌至47元,2023年回升至93元,2024年77元再度下滑且未恢复至疫情前水平。

五、三星级酒店经营数据分析

数据洞察:

桂林市三星级酒店2013-2024年的平均房价为148元,其中最高为2022年的167元,最低为2013年和2015年的122元。2013-2019年稳步上升至167元,2020-2024年保持在149-168元区间,价格波动相对平稳。

出租率方面,2013-2024年的平均出租率为46.9%,其中最高为2019年的57.0%,最低为2024年的32.0%。2019年为高点,2020年跌至41.5%,2022年降低至36.0%,2023年短暂回升至43.6%,2024年降至32.0%,显示低端市场需求萎缩加剧。

RevPAR方面,2013-2024年的平均RevPAR为69元,其中最高为2019年的95元,最低为2024年的53元。2020年跌至62元,2022年进一步降至60元,2023年回升至72元,2024年53元。

注: 本报告中涉及的桂林2024年Q4各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于桂林2013至2024年酒店经营数据的系统梳理,可以清晰看到,这座“山水甲天下”的国际旅游名城,在过去十二年间,依托国家战略赋能与独特的喀斯特山水资源,完成了从“规模扩张”向“质量重构”的转型。凭借“世界级旅游城市”定位及“山水观光+休闲度假”的强大吸引力,桂林形成了独特的住宿需求生态。市场历经供给过剩调整与疫情冲击后,在2023—2024年呈现“高端领跑、中端胶着、低端退场”的结构性分化。数据表明,复苏路径极不均衡:五星级酒店强劲修复并创新高,四星级复苏乏力持续承压,三星级加速萎缩至历史低点。高端酒店受益于消费升级,实现量价齐升;中端市场在五星级下沉与民宿高端化夹击下艰难生存;低端市场则因供需失衡加速出清。展望未来,桂林酒店业应深化“山水意境+桂北文化”的场景赋能,推进精细化运营与存量改造,构建与国际旅游胜地相匹配的现代服务体系。

转载请联系我们