从西湖云水到钱塘数谷:杭州酒店业的跃迁纪实

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之杭州篇"。在这篇报告中,我们分析了杭州在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解杭州的酒店行业现状,并为您未来的决策提供数据支撑。

西湖的烟雨朦胧,钱塘江的潮起潮落,整座杭城在千年文脉与数字经济之间,编织出独特的现代诗意。这是座将"互联网基因"写入城市血脉的杭州。当夕阳洒落在奥体中心莲花碗,无人机编队掠过西溪湿地,酒店不再是过客的居所,而是归人的港湾。它们以杭城的优雅,与数据同频共振,在每一次驻足中收藏龙井茶的清香,在每一次眺望中重逢南宋御街的温情。(图片来源:摄图网)

2024年,杭州GDP达到21860亿元,稳居全国城市前列,较2013年的8640亿元实现1.53倍增长。经济增长的核心动力来自数字经济与制造业双轮驱动。以云计算、大数据、人工智能为主导的数字经济核心产业持续升级,电子商务、数字安防、金融科技等战略性新兴产业蓬勃发展。同时,生物医药、高端装备、新能源等实体制造业加速转型,全年新增国家级高新技术企业数量位居全国前列。

旅游业在2024年迎来历史性突破,旅游人次首次突破2.6亿大关,达到26200万人次,较2023年的11928万人次增长119.7%,创造出历史新高。依托"人间天堂·数字经济第一城"的定位,杭州进一步整合西湖、西溪湿地、千岛湖等核心资源,推动"文旅+科技"深度融合。G20峰会会址、亚运会场馆、宋城千古情等IP持续发酵,带动跨省及入境游客的显著增长。

2024年杭州酒店业乘亚运遗产与数字经济东风蓬勃发展,国际高端品牌扎堆入驻,奢华酒店市场扩容显著。同时,国潮文化主题酒店异军突起,"酒店+文旅"融合模式创新升级。数字化运营成为标配,AI客服、无感入住等技术深度应用。但行业也面临供给过剩隐忧,部分区域入住率承压,价格战风险积聚,倒逼企业从规模扩张向品质服务转型。

展望未来,杭州将继续依托其数字经济领先优势、独特的西湖资源与深厚的南宋文化,推动经济与文旅产业的耦合共生。随着国际会展之都建设提速与入境旅游便利化政策落地,杭州的国际知名度将进一步跨越。

数据洞察:

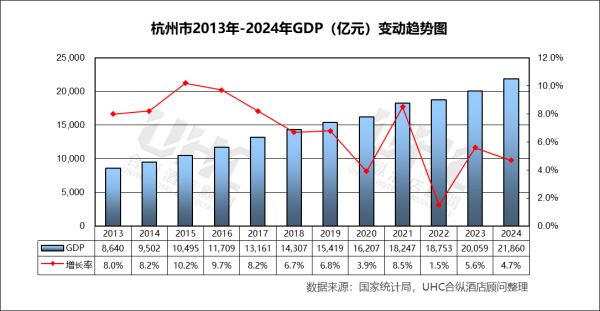

杭州GDP从2013年的8640亿元增长至2024年的21860亿元,十一年增长1.53倍。2013-2019年增速保持6%-10%,2020年跌至3.9%,2022年回落至1.5%,2023-2024年恢复至5.6%与4.7%。

数据洞察:

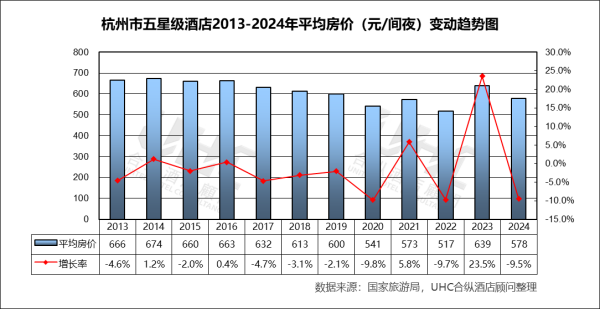

杭州市五星级酒店2013-2024年平均房价为613元,其中最高为2014年的674元,最低为2022年的517元。从变动情况来看,2013-2014年房价维持在666-674元的高位区间,2015年回落至660元。此后进入缓慢调整期,2016-2019年在599-663元区间震荡,反映行业供给增加与市场竞争加剧。2020年受疫情冲击骤降至541元,2021-2022年继续下降至517元。2023年大幅回升至639元,2024年微调至578元,表明市场逐步趋于理性。

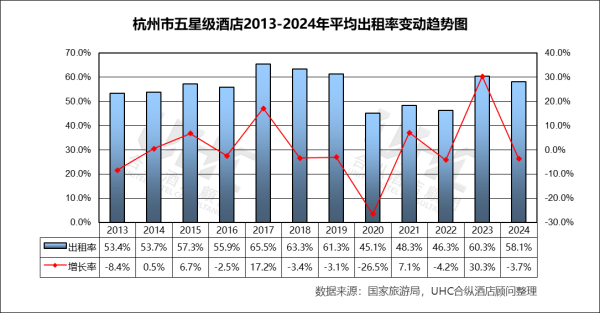

出租率方面,2013-2024年的平均出租率为55.7%,其中最高为2017年的65.5%,最低为2020年的45.1%。从变动情况来看,2013-2018年出租率保持在53%-69%区间,2017年达到65.5%,反映杭州作为会展名城和商务目的地的强劲需求。2019年降至61.3%,预示市场供需格局趋松。2020年出租率骤降至45.1%,2021-2022年在低位徘徊,2023年大幅回升至60.3%,主要受积压出行需求与亚运会预热活动推动。2024年又降至58.1%,但仍高于疫情前水平,显示复苏进入稳健期。

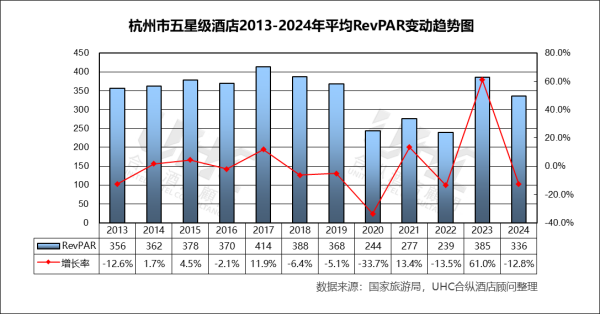

RevPAR方面,2013-2024年的平均RevPAR为343元,其中最高为2017年的414元,最低为2022年的239元。从变动情况来看,2013-2015年保持在356-378元区间,2017年达到414元。此后进入缓慢下行通道,2018-2019年从388元降至368元。2020年大幅下跌至244元,2022年进一步降至239元。2023年回升至385元,2024年微降至336元,但仍显著高于2020-2022年水平。

数据洞察:

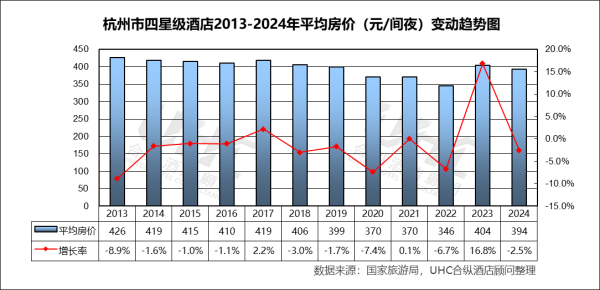

杭州市四星级酒店2013-2024年的平均房价为398元,其中最高为2013年的426元,最低为2022年的346元。从变动情况来看,2013-2014年是该市场的价格高位期,此后进入了缓慢的价格回归阶段。2016-2017年出现显著回落,2017年跌至410元。2018-2019年保持在399-406元区间,2020年受疫情影响跌至370元。2021-2022年逆势小幅回升,2023-2024年再次进入下行通道,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

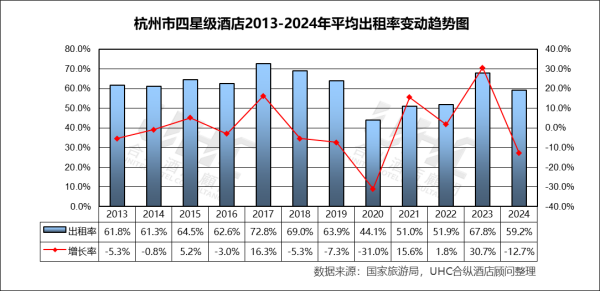

出租率方面,2013-2024年的平均出租率为60.8%,其中最高为2017年的72.8%,最低为2020年的44.1%。从变动情况来看,2013-2014年出租率保持在61%-62%的区间,2017年达到72.8%的峰值,主要受益于G20杭州峰会等重大活动的带动。此后至2019年,出租率回落至64%左右,反映出杭州酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率大幅下跌至44.1%,2021年小幅上升,2022年再次下降,2023年市场复苏达到67.8%,但2024年回落至59.2%。

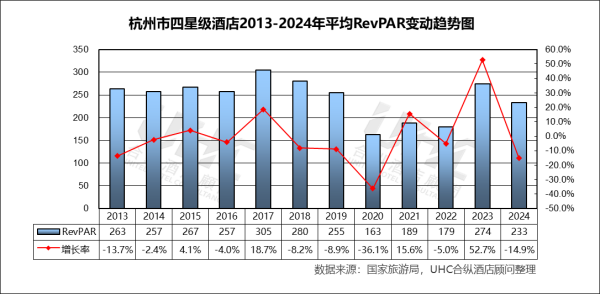

RevPAR方面,2013-2024年的平均RevPAR为244元,其中最高为2017年的305元,最低为2020年的163元。2020年跌至163元,2023年回升至274元,2024年233元,较2013年降幅11.4%,受房价下移与高端民宿、五星酒店下沉双重挤压,市场地位面临挑战。

数据洞察:

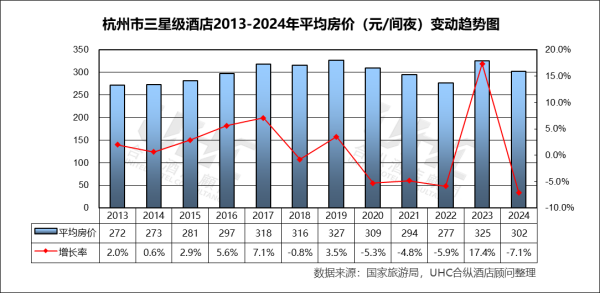

杭州市三星级酒店2013-2024年的平均房价为299元,其中最高为2019年的327元,最低为2013年的272元。从变动情况来看,2013-2015年房价保持在272-281元区间,市场表现相对平稳。2016-2019年房价持续攀升,2019年达到327元,2020年降至309元,2021-2022年在294-277元区间波动。2023年房价大幅回升至325元,2024年降至302元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

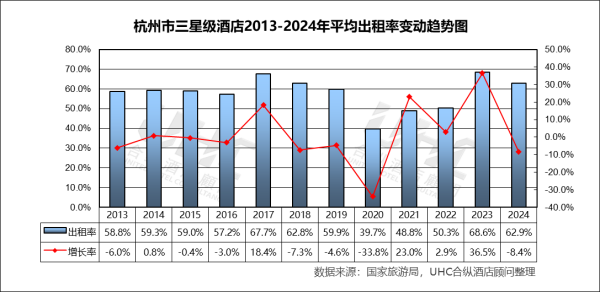

出租率方面,2013-2024年的平均出租率为57.9%,其中最高为2017年的67.7%,最低为2020年的39.7%。从变动情况来看,2013-2014年出租率从58.8%升至59.3%,2015年回落至59.0%。2017年达到67.7%的阶段性高点,主要受益于G20峰会等重大活动的溢出效应。2018-2019年出租率回落至57%-60%的区间。2020年出租率骤降至39.7%,2021年回升至48.8%,2022年再次回落至50.3%。2023年同比涨幅高达36.5%达到68.6%,出租率恢复至疫情前水平。2024年回落至62.9%,基本回归至2013-2016年的市场常态。

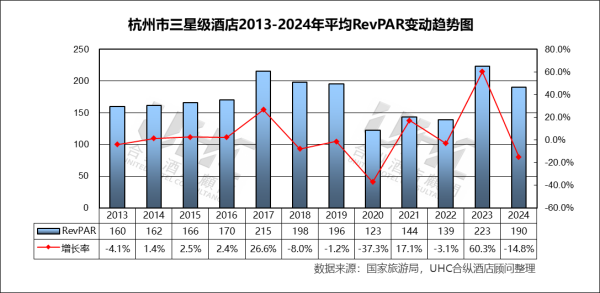

RevPAR方面,2013-2024年的平均RevPAR为174元,其中最高为2017年的215元,最低为2020年的123元。2020年大幅下跌至123元,2023年大幅回升至223元,2024年190元,虽下跌14.8%但仍处高位,在经济型升级与高端下沉双重挤压下保持竞争力。

注:本报告中涉及的杭州第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

数据显示,复苏路径呈“五星级波动修复、四星级持续承压、三星级剧烈调整”特征。高端酒店借力会展经济维持价格底线,多元业态则在流量经济下通过场景创新寻求生存。未来,杭州酒店业需深化“西湖颜值+数字科技”赋能,推动存量改造与精细化运营,构建与“数字经济第一城”相匹配的现代酒店服务体系。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之杭州篇"。在这篇报告中,我们分析了杭州在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解杭州的酒店行业现状,并为您未来的决策提供数据支撑。

西湖的烟雨朦胧,钱塘江的潮起潮落,整座杭城在千年文脉与数字经济之间,编织出独特的现代诗意。这是座将"互联网基因"写入城市血脉的杭州。当夕阳洒落在奥体中心莲花碗,无人机编队掠过西溪湿地,酒店不再是过客的居所,而是归人的港湾。它们以杭城的优雅,与数据同频共振,在每一次驻足中收藏龙井茶的清香,在每一次眺望中重逢南宋御街的温情。(图片来源:摄图网)

一、概要

杭州,浙江省省会,长三角城市群核心城市,中国数字经济第一城,作为G20峰会与亚运会举办城市,在2024年展现出强劲的发展韧性。2024年,杭州GDP达到21860亿元,稳居全国城市前列,较2013年的8640亿元实现1.53倍增长。经济增长的核心动力来自数字经济与制造业双轮驱动。以云计算、大数据、人工智能为主导的数字经济核心产业持续升级,电子商务、数字安防、金融科技等战略性新兴产业蓬勃发展。同时,生物医药、高端装备、新能源等实体制造业加速转型,全年新增国家级高新技术企业数量位居全国前列。

旅游业在2024年迎来历史性突破,旅游人次首次突破2.6亿大关,达到26200万人次,较2023年的11928万人次增长119.7%,创造出历史新高。依托"人间天堂·数字经济第一城"的定位,杭州进一步整合西湖、西溪湿地、千岛湖等核心资源,推动"文旅+科技"深度融合。G20峰会会址、亚运会场馆、宋城千古情等IP持续发酵,带动跨省及入境游客的显著增长。

2024年杭州酒店业乘亚运遗产与数字经济东风蓬勃发展,国际高端品牌扎堆入驻,奢华酒店市场扩容显著。同时,国潮文化主题酒店异军突起,"酒店+文旅"融合模式创新升级。数字化运营成为标配,AI客服、无感入住等技术深度应用。但行业也面临供给过剩隐忧,部分区域入住率承压,价格战风险积聚,倒逼企业从规模扩张向品质服务转型。

展望未来,杭州将继续依托其数字经济领先优势、独特的西湖资源与深厚的南宋文化,推动经济与文旅产业的耦合共生。随着国际会展之都建设提速与入境旅游便利化政策落地,杭州的国际知名度将进一步跨越。

二、2013-2024年GDP变动趋势

数据洞察:

杭州GDP从2013年的8640亿元增长至2024年的21860亿元,十一年增长1.53倍。2013-2019年增速保持6%-10%,2020年跌至3.9%,2022年回落至1.5%,2023-2024年恢复至5.6%与4.7%。

三、五星级酒店经营数据分析

数据洞察:

杭州市五星级酒店2013-2024年平均房价为613元,其中最高为2014年的674元,最低为2022年的517元。从变动情况来看,2013-2014年房价维持在666-674元的高位区间,2015年回落至660元。此后进入缓慢调整期,2016-2019年在599-663元区间震荡,反映行业供给增加与市场竞争加剧。2020年受疫情冲击骤降至541元,2021-2022年继续下降至517元。2023年大幅回升至639元,2024年微调至578元,表明市场逐步趋于理性。

出租率方面,2013-2024年的平均出租率为55.7%,其中最高为2017年的65.5%,最低为2020年的45.1%。从变动情况来看,2013-2018年出租率保持在53%-69%区间,2017年达到65.5%,反映杭州作为会展名城和商务目的地的强劲需求。2019年降至61.3%,预示市场供需格局趋松。2020年出租率骤降至45.1%,2021-2022年在低位徘徊,2023年大幅回升至60.3%,主要受积压出行需求与亚运会预热活动推动。2024年又降至58.1%,但仍高于疫情前水平,显示复苏进入稳健期。

RevPAR方面,2013-2024年的平均RevPAR为343元,其中最高为2017年的414元,最低为2022年的239元。从变动情况来看,2013-2015年保持在356-378元区间,2017年达到414元。此后进入缓慢下行通道,2018-2019年从388元降至368元。2020年大幅下跌至244元,2022年进一步降至239元。2023年回升至385元,2024年微降至336元,但仍显著高于2020-2022年水平。

四、四星级酒店经营数据分析

数据洞察:

杭州市四星级酒店2013-2024年的平均房价为398元,其中最高为2013年的426元,最低为2022年的346元。从变动情况来看,2013-2014年是该市场的价格高位期,此后进入了缓慢的价格回归阶段。2016-2017年出现显著回落,2017年跌至410元。2018-2019年保持在399-406元区间,2020年受疫情影响跌至370元。2021-2022年逆势小幅回升,2023-2024年再次进入下行通道,表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

出租率方面,2013-2024年的平均出租率为60.8%,其中最高为2017年的72.8%,最低为2020年的44.1%。从变动情况来看,2013-2014年出租率保持在61%-62%的区间,2017年达到72.8%的峰值,主要受益于G20杭州峰会等重大活动的带动。此后至2019年,出租率回落至64%左右,反映出杭州酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率大幅下跌至44.1%,2021年小幅上升,2022年再次下降,2023年市场复苏达到67.8%,但2024年回落至59.2%。

RevPAR方面,2013-2024年的平均RevPAR为244元,其中最高为2017年的305元,最低为2020年的163元。2020年跌至163元,2023年回升至274元,2024年233元,较2013年降幅11.4%,受房价下移与高端民宿、五星酒店下沉双重挤压,市场地位面临挑战。

五、三星级酒店经营数据分析

数据洞察:

杭州市三星级酒店2013-2024年的平均房价为299元,其中最高为2019年的327元,最低为2013年的272元。从变动情况来看,2013-2015年房价保持在272-281元区间,市场表现相对平稳。2016-2019年房价持续攀升,2019年达到327元,2020年降至309元,2021-2022年在294-277元区间波动。2023年房价大幅回升至325元,2024年降至302元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

出租率方面,2013-2024年的平均出租率为57.9%,其中最高为2017年的67.7%,最低为2020年的39.7%。从变动情况来看,2013-2014年出租率从58.8%升至59.3%,2015年回落至59.0%。2017年达到67.7%的阶段性高点,主要受益于G20峰会等重大活动的溢出效应。2018-2019年出租率回落至57%-60%的区间。2020年出租率骤降至39.7%,2021年回升至48.8%,2022年再次回落至50.3%。2023年同比涨幅高达36.5%达到68.6%,出租率恢复至疫情前水平。2024年回落至62.9%,基本回归至2013-2016年的市场常态。

RevPAR方面,2013-2024年的平均RevPAR为174元,其中最高为2017年的215元,最低为2020年的123元。2020年大幅下跌至123元,2023年大幅回升至223元,2024年190元,虽下跌14.8%但仍处高位,在经济型升级与高端下沉双重挤压下保持竞争力。

注:本报告中涉及的杭州第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于杭州2013-2024年酒店经营数据可见,过去十二年间,杭州依托G20峰会、亚运会两大国家级战略赋能及西湖旅游资源优势,酒店业完成了从“规模扩张”向“质量重构”的转型。“商务会展+西湖度假”双轮驱动的需求生态基本形成,市场经历了供给过剩调整与疫情压力测试后,于2023-2024年呈现“高端韧性、中端承压、低端出清”的结构性分化。数据显示,复苏路径呈“五星级波动修复、四星级持续承压、三星级剧烈调整”特征。高端酒店借力会展经济维持价格底线,多元业态则在流量经济下通过场景创新寻求生存。未来,杭州酒店业需深化“西湖颜值+数字科技”赋能,推动存量改造与精细化运营,构建与“数字经济第一城”相匹配的现代酒店服务体系。

转载请联系我们