椰风海韵,自贸潮涌:海口酒店业发展纪实

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之海口篇"。在这篇报告中,我们分析了海口在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解海口的酒店行业现状,并为您未来的决策提供数据支撑。

骑楼老街的南洋风情,假日海滩的椰风海韵,整座城市在热带阳光与自贸港政策之间,编织出独特的滨海诗意。这是座将"热带气质"写入城市基因的海口。当夕阳洒落在世纪大桥,白鹭翩跹于万绿湖畔,酒店不再是过客的居所,而是归人的港湾。它们以椰城的热情,与海浪同频共振,在每一次驻足中收藏清补凉的清凉,在每一次眺望中重逢骑楼老街的温情。(图片来源:摄图网)

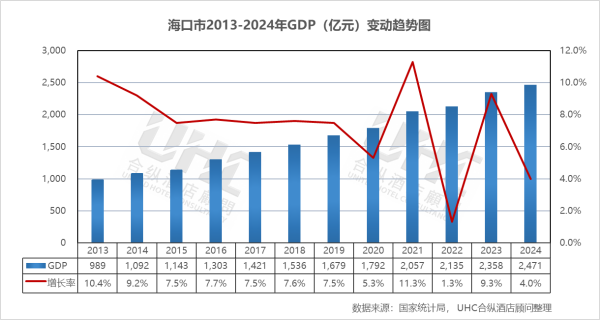

2024年,海口GDP达到2471亿元,较2013年的989亿元增长149.7%。经济增长的核心动力来自海南自贸港建设的深入推进。以旅游业、现代服务业、高新技术产业为主导的产业结构持续优化,离岛免税政策红利持续释放,跨境电商与会展经济蓬勃发展。

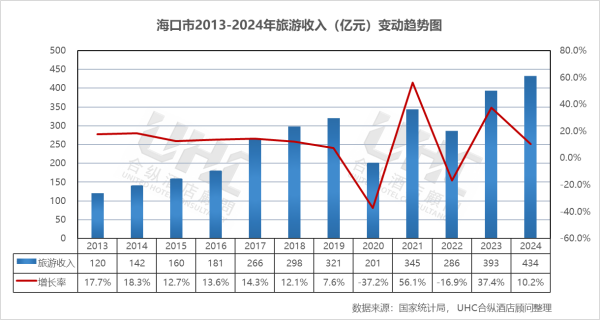

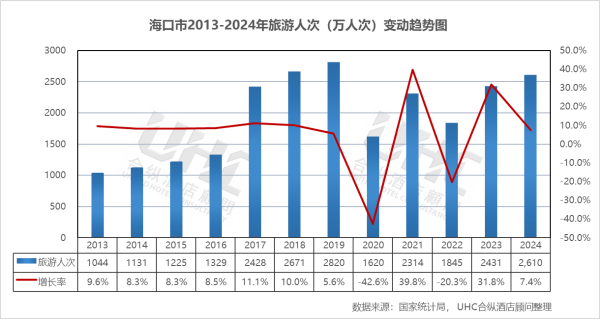

旅游业在2024年创历史新高,旅游人次突破2610万人次,旅游收入达到434亿元,较2013年的120亿元增长261.5%。依托"国际旅游岛"与"自由贸易港"双重战略定位,海口整合骑楼老街、假日海滩、观澜湖等核心资源,推动"文旅+免税"深度融合。海南国际会展中心、cdf海口国际免税城等IP持续发酵,带动跨省及入境游客显著增长。

2024年,海口酒店业呈现出"总量收缩、品质升级、结构优化"的发展态势。首先,供给端经历深度调整,五星级酒店从6家缩减至3家,老旧酒店加速改造升级。其次,行业呈现明显的分层复苏特征,三星级酒店依托价格韧性实现逆势增长,高端市场则面临供给收缩与价格竞争的双重挑战。最后,在运营层面,酒店业通过场景化营销与差异化服务捕捉年轻消费群体,在社交媒体上持续强化"椰城住宿体验"的独特标签。

展望未来,海口将继续依托其自贸港核心承载区的政策优势、独特的热带滨海资源与深厚的南洋文化,推动经济与文旅产业的耦合共生。随着海南自贸港全岛封关运作提速与入境旅游便利化政策落地,海口的国际知名度将进一步跨越。这种持续向上的发展态势,将为海口酒店业带来前所未有的时代红利。

数据洞察:

海口GDP从2013年的989亿元增长至2024年的2471亿元,十一年间增长149.7%,年均增长稳居海南全省前列。从增长率走势来看,2013-2019年增速保持在7%-11%的稳健增长区间,2020年受疫情直接影响,增速跌至5.3%。2022年增速回落至1.3%,2023-2024年迅速恢复至9.3%与4.0%的增长区间,展现出强大的经济韧性。

从旅游收入来看,2013-2019年收入从120亿元持续增长至321亿元,年均增速保持在12%-18%的高速增长区间,反映出海口作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至201亿元,2023-2024年连续爆发式增长,不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从1044万持续增长至2820万,年均增速保持在5%-83%的高速增长区间(2017年因统计口径调整出现跃升)。2022-2024年从1845万人次恢复至2610万人次,这一增速印证了海口"椰城"城市IP在自贸港时代的持续引流能力。

数据洞察:

海口市五星级酒店2013-2024年的平均房价为502元,其中最高为2013年的622元,最低为2022年的454元。从变动情况来看,2013-2017年房价从622元持续下行至467元,反映行业供给增加与市场竞争加剧。2018年回升至496元后,2019-2022年处于455-493元区间。2023年回升至497元,2024年又回落至462元,较2013年下降25.7%,表明市场在长期调整中尚未恢复至历史高位。

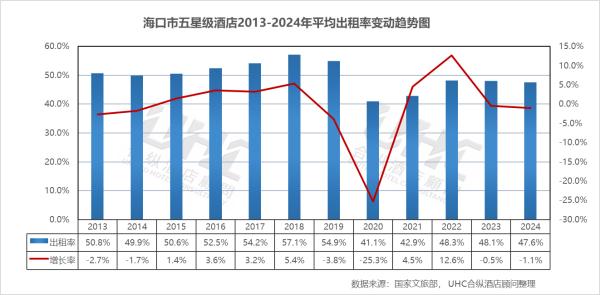

出租率方面,2013-2024年的平均出租率为49.8%,其中最高为2018年的57.1%,最低为2020年的41.1%。从变动情况来看,2013-2018年出租率维持在50%-57%的区间,2018年达到57.1%,2019年回落至54.9%,2020年受疫情影响降至41.1%, 2021-2024年处于43%-49%区间,2024年达到47.6%仍显著低于疫情前水平。

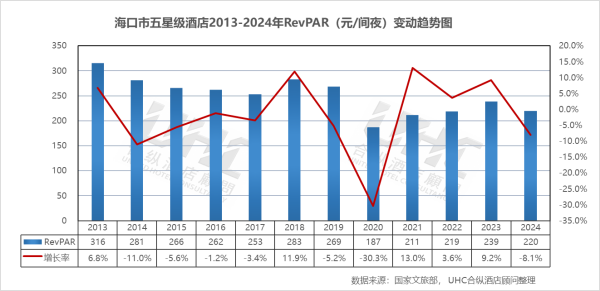

RevPAR方面,2013-2024年的平均RevPAR为251元,其中最高为2013年的316元,最低为2020年的187元。从变动情况来看,2013-2017年从316元持续降至253元,2018年升至283元后再次下跌。2020年受疫情影响大幅下降至187元,2022年进一步下降至219元。2023年小幅回升至239元,2024年回落至220元,较2013年下降30.4%,高端酒店市场仍面临较大的经营压力。

数据洞察:

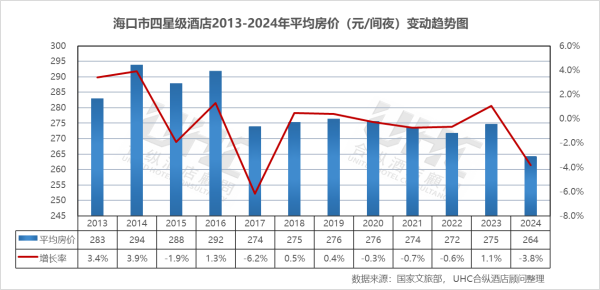

海口市四星级酒店2013-2024年的平均房价为279元,其中最高为2014年的294元,最低为2024年的264元。从变动情况来看,2013-2014年是该市场的价格高位阶段,此后进入了缓慢的价格回归阶段。2020-2024年处于264-276元区间,一定程度上表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

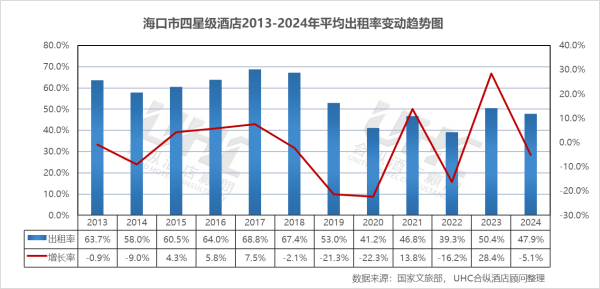

出租率方面,2013-2024年的平均出租率为55.1%,其中最高为2017年的68.8%,最低为2022年的39.3%。从变动情况来看,2013-2018年出租率维持在58%-69%的较高区间。此后至2019年,出租率跌至53.0%,反映出海口酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率大幅降至41.2%,2022年再次回落至39.3%。2023年大幅上升,同比涨幅高达28.4%。2024年又回落至47.9%,仍低于疫情前水平。

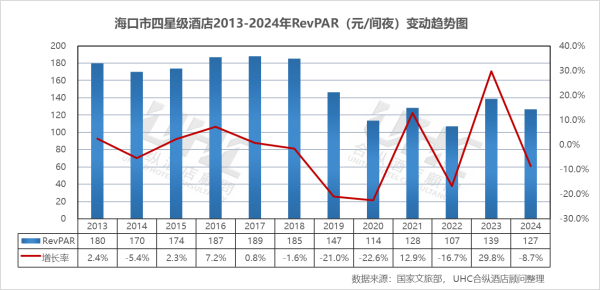

RevPAR方面,2013-2024年的平均RevPAR为154元,其中最高为2017年的189元,最低为2022年的107元。从变动情况来看,RevPAR从2014年的170元震荡走低, 2022年跌至最低点107元。2023年回升至139元,2024年下降至127元,较2013年下降29.7%,尚未完全回归到历史正常水平。

数据洞察:

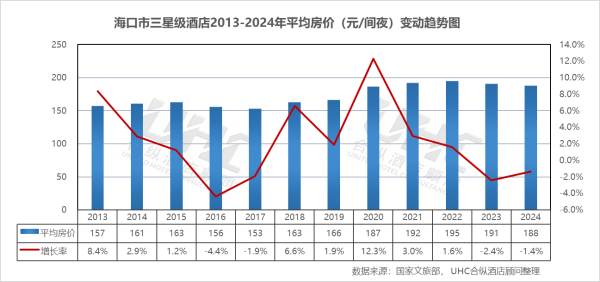

海口市三星级酒店2013-2024年的平均房价为173元,其中最高为2022年的195元,最低为2017年的153元。从变动情况来看,2013-2017年房价维持在153-163元; 2018-2022年房价持续攀升反映当时经济型酒店市场的升级趋势。2023年房价大幅下跌至191元,2024年降至188元,显示出三星级酒店市场在波动后逐步趋于稳定。

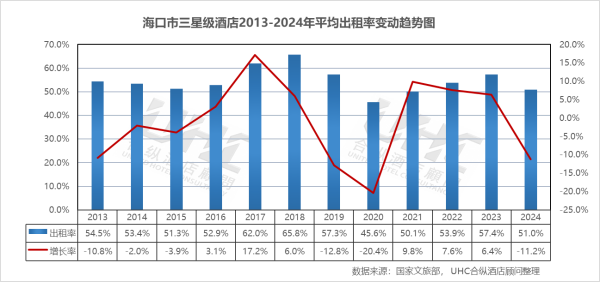

出租率方面,2013-2024年的平均出租率为54.6%,其中最高为2018年的65.8%,最低为2020年的45.6%。从变动情况来看,2013-2016年出租率维持在51%-55%的区间,2017-2018年快速攀升至62%-66%的阶段性高点。2020年大幅下降至45.6%,2023年实现了57.4%的大幅回升,同比涨幅高达6.4%。2024年下跌至51.0%,基本恢复到2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

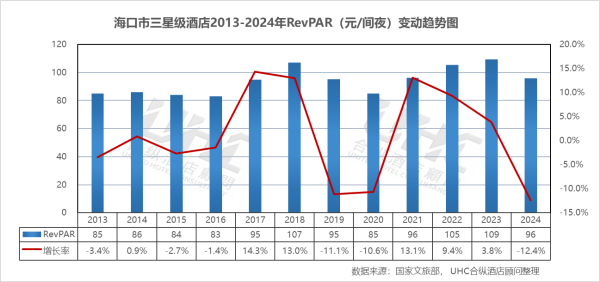

RevPAR方面,2013-2024年的平均RevPAR为94元,其中最高为2018年的107元,最低为2016年的83元。从变动情况来看,2013-2016年在83-86元区间运行, 2018年快速升至107元。2024年降至96元,较2013年增长12.7%,显示出三星级酒店凭借价格优势保持了一定的市场竞争力。

展望未来,随着2025年海南自贸港全岛封关运作临近,海口酒店业有望迎来政策红利的集中释放期。高端酒店需抓住存量改造机遇提升品质,中端酒店需在差异化竞争中寻找定位,经济型酒店则需巩固价格优势并探索升级路径。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之海口篇"。在这篇报告中,我们分析了海口在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解海口的酒店行业现状,并为您未来的决策提供数据支撑。

骑楼老街的南洋风情,假日海滩的椰风海韵,整座城市在热带阳光与自贸港政策之间,编织出独特的滨海诗意。这是座将"热带气质"写入城市基因的海口。当夕阳洒落在世纪大桥,白鹭翩跹于万绿湖畔,酒店不再是过客的居所,而是归人的港湾。它们以椰城的热情,与海浪同频共振,在每一次驻足中收藏清补凉的清凉,在每一次眺望中重逢骑楼老街的温情。(图片来源:摄图网)

一、概要

海口,海南省省会,国家"一带一路"战略支点城市、海南自由贸易港核心承载区,在2024年展现出强劲的发展韧性。2024年,海口GDP达到2471亿元,较2013年的989亿元增长149.7%。经济增长的核心动力来自海南自贸港建设的深入推进。以旅游业、现代服务业、高新技术产业为主导的产业结构持续优化,离岛免税政策红利持续释放,跨境电商与会展经济蓬勃发展。

旅游业在2024年创历史新高,旅游人次突破2610万人次,旅游收入达到434亿元,较2013年的120亿元增长261.5%。依托"国际旅游岛"与"自由贸易港"双重战略定位,海口整合骑楼老街、假日海滩、观澜湖等核心资源,推动"文旅+免税"深度融合。海南国际会展中心、cdf海口国际免税城等IP持续发酵,带动跨省及入境游客显著增长。

2024年,海口酒店业呈现出"总量收缩、品质升级、结构优化"的发展态势。首先,供给端经历深度调整,五星级酒店从6家缩减至3家,老旧酒店加速改造升级。其次,行业呈现明显的分层复苏特征,三星级酒店依托价格韧性实现逆势增长,高端市场则面临供给收缩与价格竞争的双重挑战。最后,在运营层面,酒店业通过场景化营销与差异化服务捕捉年轻消费群体,在社交媒体上持续强化"椰城住宿体验"的独特标签。

展望未来,海口将继续依托其自贸港核心承载区的政策优势、独特的热带滨海资源与深厚的南洋文化,推动经济与文旅产业的耦合共生。随着海南自贸港全岛封关运作提速与入境旅游便利化政策落地,海口的国际知名度将进一步跨越。这种持续向上的发展态势,将为海口酒店业带来前所未有的时代红利。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

海口GDP从2013年的989亿元增长至2024年的2471亿元,十一年间增长149.7%,年均增长稳居海南全省前列。从增长率走势来看,2013-2019年增速保持在7%-11%的稳健增长区间,2020年受疫情直接影响,增速跌至5.3%。2022年增速回落至1.3%,2023-2024年迅速恢复至9.3%与4.0%的增长区间,展现出强大的经济韧性。

从旅游收入来看,2013-2019年收入从120亿元持续增长至321亿元,年均增速保持在12%-18%的高速增长区间,反映出海口作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至201亿元,2023-2024年连续爆发式增长,不仅超越疫情前水平,更创下历史新高。

从旅游人次来看,2013-2019年人次从1044万持续增长至2820万,年均增速保持在5%-83%的高速增长区间(2017年因统计口径调整出现跃升)。2022-2024年从1845万人次恢复至2610万人次,这一增速印证了海口"椰城"城市IP在自贸港时代的持续引流能力。

三、五星级酒店经营数据分析

数据洞察:

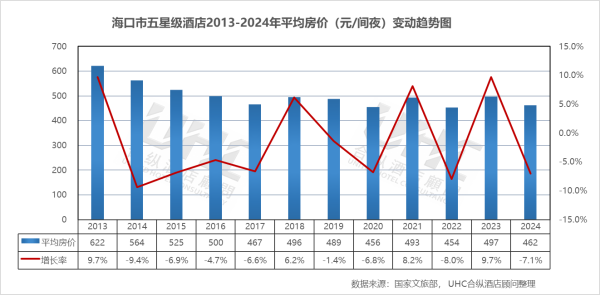

海口市五星级酒店2013-2024年的平均房价为502元,其中最高为2013年的622元,最低为2022年的454元。从变动情况来看,2013-2017年房价从622元持续下行至467元,反映行业供给增加与市场竞争加剧。2018年回升至496元后,2019-2022年处于455-493元区间。2023年回升至497元,2024年又回落至462元,较2013年下降25.7%,表明市场在长期调整中尚未恢复至历史高位。

出租率方面,2013-2024年的平均出租率为49.8%,其中最高为2018年的57.1%,最低为2020年的41.1%。从变动情况来看,2013-2018年出租率维持在50%-57%的区间,2018年达到57.1%,2019年回落至54.9%,2020年受疫情影响降至41.1%, 2021-2024年处于43%-49%区间,2024年达到47.6%仍显著低于疫情前水平。

RevPAR方面,2013-2024年的平均RevPAR为251元,其中最高为2013年的316元,最低为2020年的187元。从变动情况来看,2013-2017年从316元持续降至253元,2018年升至283元后再次下跌。2020年受疫情影响大幅下降至187元,2022年进一步下降至219元。2023年小幅回升至239元,2024年回落至220元,较2013年下降30.4%,高端酒店市场仍面临较大的经营压力。

四、四星级酒店经营数据分析

数据洞察:

海口市四星级酒店2013-2024年的平均房价为279元,其中最高为2014年的294元,最低为2024年的264元。从变动情况来看,2013-2014年是该市场的价格高位阶段,此后进入了缓慢的价格回归阶段。2020-2024年处于264-276元区间,一定程度上表明当前市场环境下,四星级酒店在提价方面面临较大的市场阻力。

出租率方面,2013-2024年的平均出租率为55.1%,其中最高为2017年的68.8%,最低为2022年的39.3%。从变动情况来看,2013-2018年出租率维持在58%-69%的较高区间。此后至2019年,出租率跌至53.0%,反映出海口酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率大幅降至41.2%,2022年再次回落至39.3%。2023年大幅上升,同比涨幅高达28.4%。2024年又回落至47.9%,仍低于疫情前水平。

RevPAR方面,2013-2024年的平均RevPAR为154元,其中最高为2017年的189元,最低为2022年的107元。从变动情况来看,RevPAR从2014年的170元震荡走低, 2022年跌至最低点107元。2023年回升至139元,2024年下降至127元,较2013年下降29.7%,尚未完全回归到历史正常水平。

五、三星级酒店经营数据分析

数据洞察:

海口市三星级酒店2013-2024年的平均房价为173元,其中最高为2022年的195元,最低为2017年的153元。从变动情况来看,2013-2017年房价维持在153-163元; 2018-2022年房价持续攀升反映当时经济型酒店市场的升级趋势。2023年房价大幅下跌至191元,2024年降至188元,显示出三星级酒店市场在波动后逐步趋于稳定。

出租率方面,2013-2024年的平均出租率为54.6%,其中最高为2018年的65.8%,最低为2020年的45.6%。从变动情况来看,2013-2016年出租率维持在51%-55%的区间,2017-2018年快速攀升至62%-66%的阶段性高点。2020年大幅下降至45.6%,2023年实现了57.4%的大幅回升,同比涨幅高达6.4%。2024年下跌至51.0%,基本恢复到2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为94元,其中最高为2018年的107元,最低为2016年的83元。从变动情况来看,2013-2016年在83-86元区间运行, 2018年快速升至107元。2024年降至96元,较2013年增长12.7%,显示出三星级酒店凭借价格优势保持了一定的市场竞争力。

注:本报告中涉及的海口第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

基于海口2013-2024年酒店经营数据的系统梳理,可以观察到这座"椰城"的自贸港省会城市,在过去十二年间,依托国家战略赋能与热带滨海旅游资源优势,推动酒店业完成从"规模扩张"向"质量重构"的深刻转型。海口凭借"国际旅游岛"与"自由贸易港"的双重政策红利,构建了"免税购物+滨海度假"双轮驱动的需求生态。市场历经了供给过剩调整、疫情极端压力测试,并在2023-2024年展现出以"高端承压、中端调整、低端韧性"为标志的结构性分化。展望未来,随着2025年海南自贸港全岛封关运作临近,海口酒店业有望迎来政策红利的集中释放期。高端酒店需抓住存量改造机遇提升品质,中端酒店需在差异化竞争中寻找定位,经济型酒店则需巩固价格优势并探索升级路径。

转载请联系我们