有福之州的酒店业十年发展变迁有福之州,温泉古都:榕城酒店业稳健前行纪实

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之福州篇”。在这篇报告中,我们分析了福州市在2013至2024这近十年间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解福州市的酒店行业现状,并为您未来的决策提供数据支撑。

三坊七巷的青砖黛瓦,鼓岭的云海松涛,闽江穿城而过的温婉——福州以"有福之州"的从容气度,在温泉氤氲与茉莉花香中滋养出独特的旅居美学。酒店业在这座千年古都中,既守望三坊七巷的明清遗韵,又拥抱东二环泰禾的现代繁华。温泉汤池承载"金汤"文化,闽菜飘香延续"佛跳墙"的待客之道,每一扇窗都框住"三山两塔一条江"的城市画卷。当暮色笼罩闽江之心,茉莉花茶香漫过酒店露台,这里不再是简单的栖身之所,而是闽都文化的当代容器。(图片来源:摄图网)

2024年,福州GDP达14237亿元,较2013年的4858亿元增长1.93倍,稳居福建省首位。经济增长依托数字经济、海洋经济、绿色经济、文旅经济"四大经济"协同发力,纺织化纤、机械制造、电子信息、石油化工等支柱产业持续升级,"数字福州"建设成效显著。

旅游业2024年强势复苏,旅游收入1186亿元,较2023年的984亿元增长20.6%;旅游人次12797万人次,同比增长13.6%,超越疫情前水平。依托三坊七巷、鼓山、闽江夜游等核心IP,"温泉之都""茉莉花茶"等城市名片持续擦亮,文旅融合深度推进。

2024年福州酒店业呈现"量稳质升、结构优化"特征。星级酒店数量从2015年的34家调整至2024年的29家,存量酒店正在加速迭代升级。高端酒店依托商务会展与温泉度假双轮驱动,中档酒店承压调整,行业数字化转型提速,差异化服务成为竞争关键。

数据点评:

福州GDP从2013年的4858亿元增长至2024年的14237亿元,11年增长1.93倍,年均增速稳健。2013-2019年保持7%-11%的中高速增长,2020年回落至5.1%,2022年受疫情影响降至4.4%,2023-2024年恢复至5%-6%区间,经济韧性凸显。

旅游收入2013-2019年从403亿元持续增长至1451亿元,年均增速约20%。2020年受疫情影响骤降至922亿元,2022年进一步探底至596亿元。2023年强劲反弹至984亿元(+65%),2024年达1186亿元,基本恢复至疫情前水平。

旅游人次2013-2019年从3537万人次增长至9654万人次,年均增速约15%。2022年降至7862万人次,2023-2024年连续爆发式增长,2024年达12797万人次,较2019年增长32.6%,创历史新高。

数据点评:

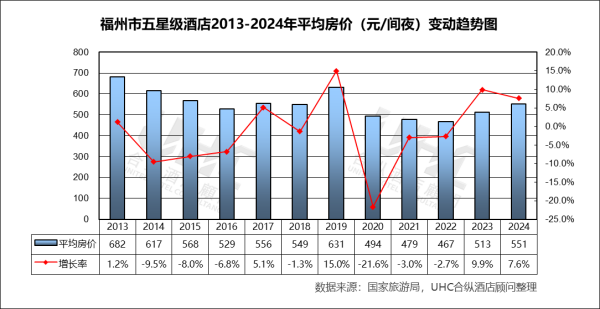

福州五星级酒店2013-2024年平均房价553元,最高为2013年的682元,最低为2022年的467元。2013-2016年房价从682元持续下跌至529元,反映市场供给增加与竞争加剧。2017-2019年回升至631元,2020-2022年受疫情影响跌至467元历史低点。2023年反弹至513元,2024年进一步回升至551元,表明市场持续修复。

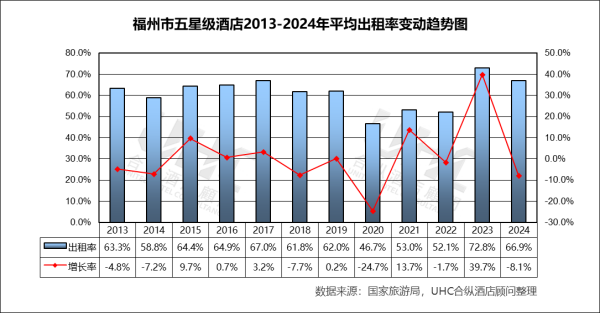

出租率方面,2013-2024年的平均61.2%,最高为2023年的72.8%,最低为2020年的46.7%。2013-2019年维持在59%-67%区间,2020年受疫情影响大幅下降至46.7%,2021-2022年低位徘徊。2023年快速回升至72.8%,2024年回落至66.9%,但仍高于疫情前水平,显示复苏进入稳健期。

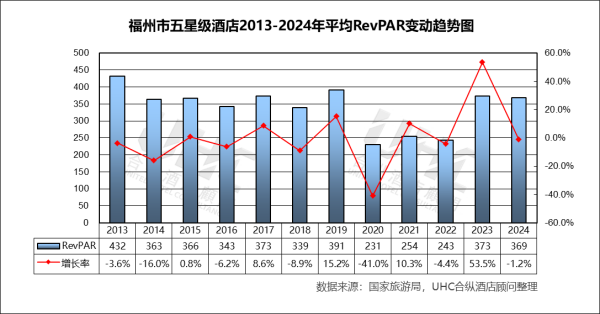

RevPAR方面,2013-2024年的平均340元,最高为2013年的432元,最低为2020年的231元。2023年反弹至373元,2024年微降至369元,整体处于修复通道。

数据点评:

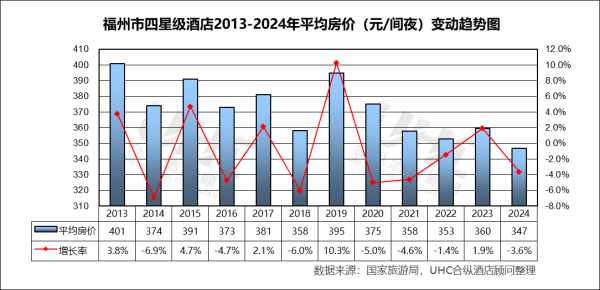

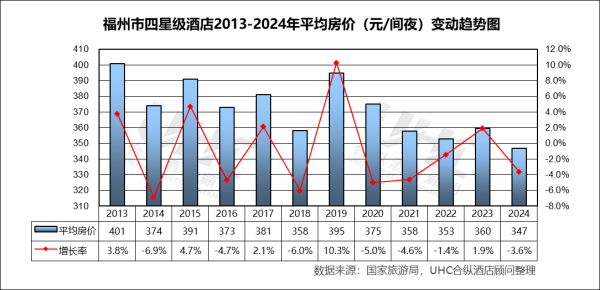

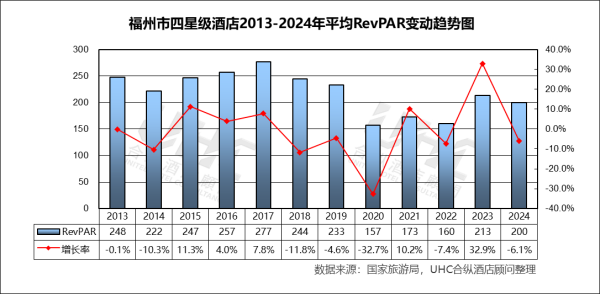

福州市四星级酒店2013-2024年的平均房价372元,最高为2013年的401元,最低为2024年的347元。2013-2024年整体呈缓慢下行趋势,年均降幅约1.3%,反映中端市场持续承压。2024年房价347元,较2013年下降13.5%,提价能力受限。

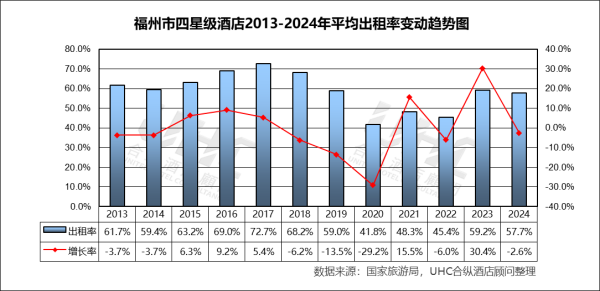

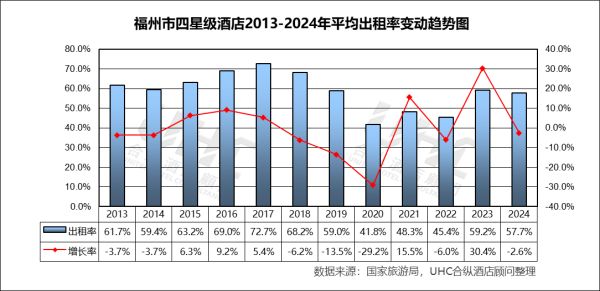

出租率方面,2013-2024年的平均出租率为平均58.8%,最高为2017年的72.7%,最低为2020年的41.8%。2017年受益于市场景气度达到峰值,此后逐步回落。2023年反弹至59.2%,2024年略降至57.7%,复苏力度弱于五星级。

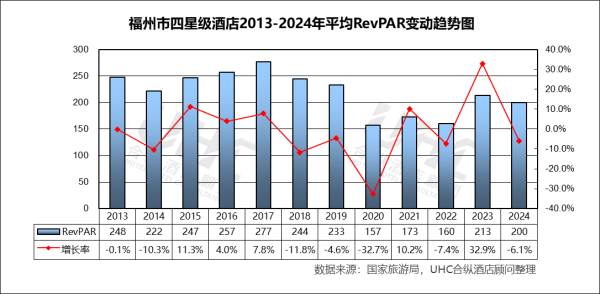

RevPAR方面,2013-2024年RevPAR平均219元,最高为2017年的277元,最低为2020年的157元。2024年RevPAR为200元,较2013年下降19.4%,中端酒店面临"量价双压"困境。

数据点评:

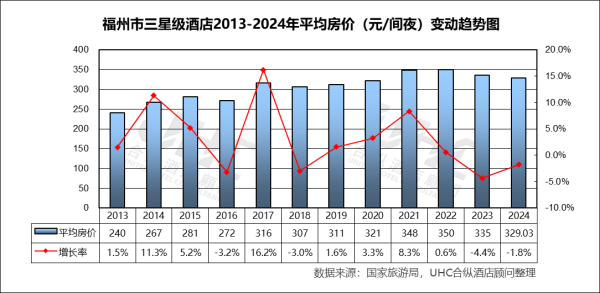

福州市三星级酒店2013-2024年的平均房价306元,最高为2022年的350元,最低为2013年的240元。2013-2022年整体呈上升趋势,年均涨幅约3.5%,2023-2024年有所回调。房价水平与四星级差距缩小,反映经济型酒店升级趋势。

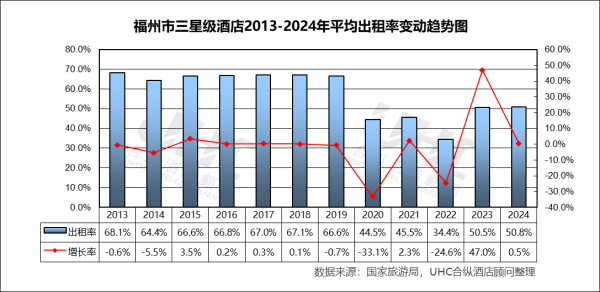

出租率方面,2013-2024年的平均出租率为57.7%,最高为2018年的67.1%,最低为2022年的34.4%。2020年后出租率大幅下滑,2023年仅恢复至50.5%,2024年小幅上升至50.8%,复苏明显滞后于高星级,市场出清压力持续。

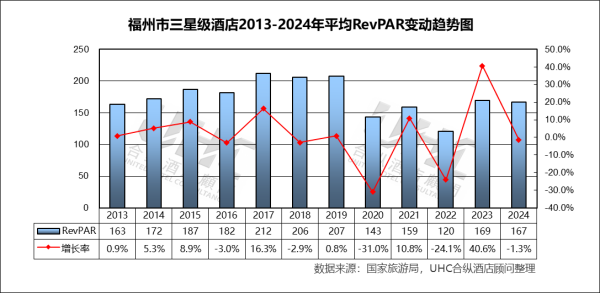

RevPAR方面,2013-2024年的平均RevPAR为174元,最高为2017年的212元,最低为2022年的120元。2024年RevPAR为167元,较2013年增长2.4%,但较2017年下降21.1%,整体处于历史低位。

注:本报告中涉及的福州第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

未来,随着福州都市圈建设提速与"海上丝绸之路"门户功能强化,酒店业有望在商务会展、温泉度假、闽都文化体验等维度构建差异化竞争力,在"有福之州"的城市叙事中,书写更具温度与质感的旅居篇章。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之福州篇”。在这篇报告中,我们分析了福州市在2013至2024这近十年间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解福州市的酒店行业现状,并为您未来的决策提供数据支撑。

三坊七巷的青砖黛瓦,鼓岭的云海松涛,闽江穿城而过的温婉——福州以"有福之州"的从容气度,在温泉氤氲与茉莉花香中滋养出独特的旅居美学。酒店业在这座千年古都中,既守望三坊七巷的明清遗韵,又拥抱东二环泰禾的现代繁华。温泉汤池承载"金汤"文化,闽菜飘香延续"佛跳墙"的待客之道,每一扇窗都框住"三山两塔一条江"的城市画卷。当暮色笼罩闽江之心,茉莉花茶香漫过酒店露台,这里不再是简单的栖身之所,而是闽都文化的当代容器。(图片来源:摄图网)

一、概要

福州,福建省省会,国家历史文化名城,"海上丝绸之路"门户,2024年展现稳健发展态势。2024年,福州GDP达14237亿元,较2013年的4858亿元增长1.93倍,稳居福建省首位。经济增长依托数字经济、海洋经济、绿色经济、文旅经济"四大经济"协同发力,纺织化纤、机械制造、电子信息、石油化工等支柱产业持续升级,"数字福州"建设成效显著。

旅游业2024年强势复苏,旅游收入1186亿元,较2023年的984亿元增长20.6%;旅游人次12797万人次,同比增长13.6%,超越疫情前水平。依托三坊七巷、鼓山、闽江夜游等核心IP,"温泉之都""茉莉花茶"等城市名片持续擦亮,文旅融合深度推进。

2024年福州酒店业呈现"量稳质升、结构优化"特征。星级酒店数量从2015年的34家调整至2024年的29家,存量酒店正在加速迭代升级。高端酒店依托商务会展与温泉度假双轮驱动,中档酒店承压调整,行业数字化转型提速,差异化服务成为竞争关键。

二、2013-2024年GDP、旅游数据变动趋势

数据点评:

福州GDP从2013年的4858亿元增长至2024年的14237亿元,11年增长1.93倍,年均增速稳健。2013-2019年保持7%-11%的中高速增长,2020年回落至5.1%,2022年受疫情影响降至4.4%,2023-2024年恢复至5%-6%区间,经济韧性凸显。

旅游收入2013-2019年从403亿元持续增长至1451亿元,年均增速约20%。2020年受疫情影响骤降至922亿元,2022年进一步探底至596亿元。2023年强劲反弹至984亿元(+65%),2024年达1186亿元,基本恢复至疫情前水平。

旅游人次2013-2019年从3537万人次增长至9654万人次,年均增速约15%。2022年降至7862万人次,2023-2024年连续爆发式增长,2024年达12797万人次,较2019年增长32.6%,创历史新高。

三、五星级酒店经营数据分析

数据点评:

福州五星级酒店2013-2024年平均房价553元,最高为2013年的682元,最低为2022年的467元。2013-2016年房价从682元持续下跌至529元,反映市场供给增加与竞争加剧。2017-2019年回升至631元,2020-2022年受疫情影响跌至467元历史低点。2023年反弹至513元,2024年进一步回升至551元,表明市场持续修复。

出租率方面,2013-2024年的平均61.2%,最高为2023年的72.8%,最低为2020年的46.7%。2013-2019年维持在59%-67%区间,2020年受疫情影响大幅下降至46.7%,2021-2022年低位徘徊。2023年快速回升至72.8%,2024年回落至66.9%,但仍高于疫情前水平,显示复苏进入稳健期。

RevPAR方面,2013-2024年的平均340元,最高为2013年的432元,最低为2020年的231元。2023年反弹至373元,2024年微降至369元,整体处于修复通道。

四、四星级酒店经营数据分析

数据点评:

福州市四星级酒店2013-2024年的平均房价372元,最高为2013年的401元,最低为2024年的347元。2013-2024年整体呈缓慢下行趋势,年均降幅约1.3%,反映中端市场持续承压。2024年房价347元,较2013年下降13.5%,提价能力受限。

出租率方面,2013-2024年的平均出租率为平均58.8%,最高为2017年的72.7%,最低为2020年的41.8%。2017年受益于市场景气度达到峰值,此后逐步回落。2023年反弹至59.2%,2024年略降至57.7%,复苏力度弱于五星级。

RevPAR方面,2013-2024年RevPAR平均219元,最高为2017年的277元,最低为2020年的157元。2024年RevPAR为200元,较2013年下降19.4%,中端酒店面临"量价双压"困境。

五、三星级酒店经营数据分析

数据点评:

福州市三星级酒店2013-2024年的平均房价306元,最高为2022年的350元,最低为2013年的240元。2013-2022年整体呈上升趋势,年均涨幅约3.5%,2023-2024年有所回调。房价水平与四星级差距缩小,反映经济型酒店升级趋势。

出租率方面,2013-2024年的平均出租率为57.7%,最高为2018年的67.1%,最低为2022年的34.4%。2020年后出租率大幅下滑,2023年仅恢复至50.5%,2024年小幅上升至50.8%,复苏明显滞后于高星级,市场出清压力持续。

RevPAR方面,2013-2024年的平均RevPAR为174元,最高为2017年的212元,最低为2022年的120元。2024年RevPAR为167元,较2013年增长2.4%,但较2017年下降21.1%,整体处于历史低位。

注:本报告中涉及的福州第四季度(2024年Q4)各星级酒店经营数据(包括平均房价、出租率及RevPAR)为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

福州酒店业十二年发展历程,映射出这座省会城市的经济韧性与文旅活力。依托GDP近两倍增长与旅游人次破亿的客流支撑,酒店市场完成从"规模扩张"向"品质升级"的转型。五星级展现出强劲修复力,四星级深陷"中端困境",三星级压力持续——这一结构性分化,恰是福州从"温泉古都"向"现代化国际城市"跃迁的微观注脚。未来,随着福州都市圈建设提速与"海上丝绸之路"门户功能强化,酒店业有望在商务会展、温泉度假、闽都文化体验等维度构建差异化竞争力,在"有福之州"的城市叙事中,书写更具温度与质感的旅居篇章。

转载请联系我们