百岛之市,浪漫之城:珠海酒店业潮起潮落纪实

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之珠海篇"。在这篇报告中,我们分析了珠海在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解珠海的酒店行业现状,并为您未来的决策提供数据支撑。

港珠澳大桥飞架三地,长隆海洋王国童趣盎然,这座百岛之城在碧海蓝天与岭南新韵之间,勾勒出独特的滨海风情。这是座将"开放基因"写入城市血脉的珠海。当晨曦洒落在港珠澳大桥,粉海豚嬉戏于伶仃洋面,酒店不再是过客的驿站,而是归人的港湾。它们以珠海的从容,与时代同频共振,在每一次驻足中收藏横琴蚝的鲜美,在每一次眺望中重逢珠澳合作的温情。(图片来源:摄图网)

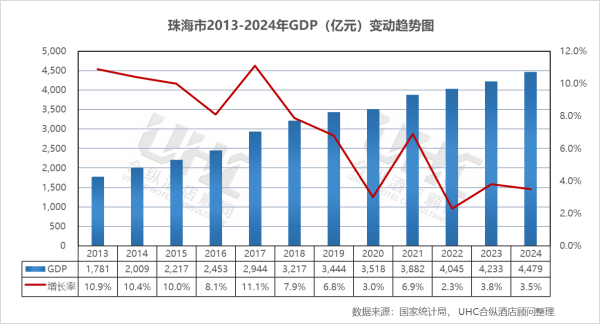

2024年,珠海GDP达到4479亿元,稳居广东省前列,较2013年的1781亿元实现1.52倍增长。经济增长的核心动力来自现代化国际化经济特区的深入推进。以电子信息、生物医药、新能源为主导的支柱产业持续升级,集成电路、智能制造、海洋经济等战略性新兴产业蓬勃发展。同时,港珠澳大桥经贸新通道建设提速,横琴粤澳深度合作区政策红利持续释放,全年澳车北上、港车北上政策带动跨境消费热潮。

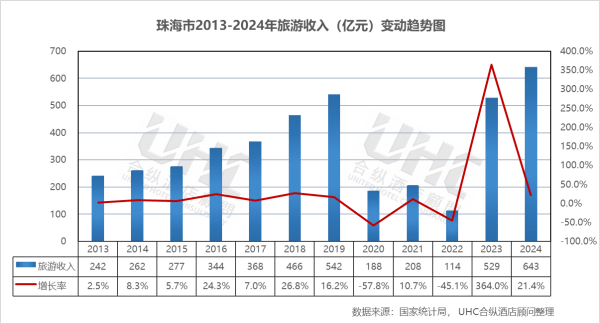

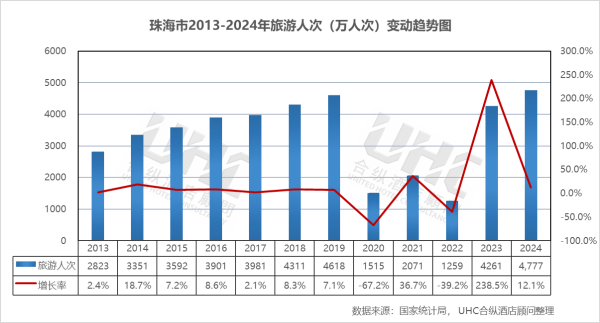

旅游业在2024年迎来全面复苏,旅游人次达到4777万人次,较2023年增长12.1%,旅游收入达到643亿元,同比增长21.4%。依托"青春之城、活力之都"的定位,珠海进一步整合长隆海洋王国、情侣路、外伶仃岛等核心资源,推动"文旅+"深度融合。港珠澳大桥、横琴长隆、海岛风情等IP持续发酵,带动跨省及港澳游客显著增长。会展经济、邮轮经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,珠海酒店业呈现出"总量收缩、结构优化、承压前行"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的72家缩减至2024年的28家(五星级4家、四星级7家、三星级17家),存量酒店加速改造升级。其次,行业呈现明显的分层承压特征,五星级酒店面临价格与出租率双降挑战,四星级酒店遭遇断崖式下滑,三星级酒店相对稳健但出租率承压。最后,在运营层面,酒店业加速数字化转型与差异化服务,通过场景化营销捕捉港澳跨境消费群体,在社交媒体上持续强化"浪漫珠海"的独特标签。

展望未来,珠海将继续依托其经济特区与自贸片区的政策优势、独特的滨海资源与深合区的战略机遇,推动经济与文旅产业的耦合共生。随着港珠澳大桥功能持续释放与横琴粤澳深度合作区建设提速,珠海的国际知名度将进一步跨越。这种持续向上的发展态势,将为珠海酒店业带来前所未有的时代红利。

数据洞察:

珠海GDP从2013年的1781亿元增长至2024年的4479亿元,11年间增长1.52倍,年均增长稳居珠三角主要城市前列。从增长率走势来看,2013-2019年增速保持在6%-11%的稳健增长区间,2020年受疫情直接影响,增速跌至3.0%,但在主要城市中仍属相对稳健。2022年增速回落至2.3%,2023-2024年恢复至3.8%与3.5%的增长区间,展现出经济韧性但增速有所放缓。

从旅游收入来看,2013-2019年收入从242亿元持续增长至542亿元,年均增速保持在15%-20%的高速增长区间,反映出珠海作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至188亿元,2021年快速反弹至208亿元,2022年再次回落至114亿元。2023-2024年连续爆发式增长,2023年跃升至529亿元,2024年达到643亿元,不仅超越疫情前水平,更创下历史新高,但较2019年仅增长18.7%,仍有较大复苏空间。

从旅游人次来看,2013-2019年人次从2823万持续增长至4618万,年均增速保持在8%-12%的稳健增长区间。2019-2022年峰值4618万人次(2019)与谷值1259万人次(2022)的差距高达3359万人次,幅度达72.7%。2022-2023年从1259万人次猛增至4261万人次,增速高达238.5%,这一增速印证了珠海"浪漫之城"城市IP在社交媒体时代的超强引流能力。2023-2024年达到4777万人次,较2019年增长3.4%,标志着珠海旅游市场进入常态化运营新阶段。

数据洞察:

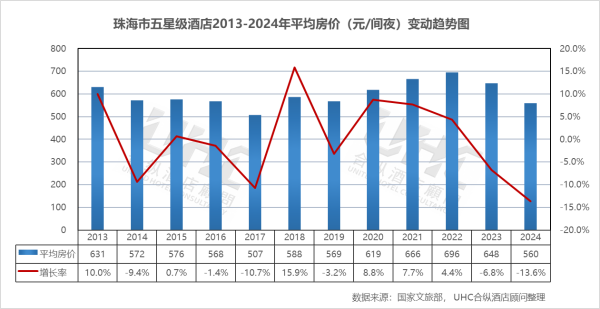

珠海市五星级酒店2013-2024年的平均房价为600元,其中最高为2022年的696元,最低为2024年的560元。从变动情况来看,2013-2014年房价维持在572-631元的区间,2015-2016年在568-576元区间震荡。2017年跌至507元,反映市场供给增加与竞争加剧。2018年强劲反弹至588元,2019-2020年维持在569-619元区间。2021-2022年逆势冲高至666-696元的历史高位,可能与供给侧收缩(部分酒店关停或升级导致样本结构变化)及港澳通关受限下高端需求集中释放有关。2023年回落至648元,2024年大幅跌至560元,表明市场在高位运行后进入深度调整期,价格竞争加剧。

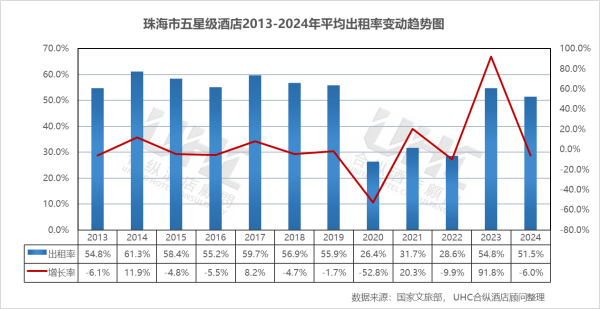

出租率方面,2013-2024年的平均出租率为49.6%,其中最高为2018年的56.9%,最低为2020年的26.4%。从变动情况来看,2013-2018年出租率维持在54%-61%的区间,2018年达到56.9%的阶段性高点。2019年回落至55.9%,2020年骤降至26.4%,为历史低点。2021-2022年在28.6%-31.7%低位徘徊,2023年强劲反弹至54.8%,主要受积压出行需求与港澳恢复通关带动。2024年回落至51.5%,显示复苏进入调整期,高端商务与休闲需求仍需培育。

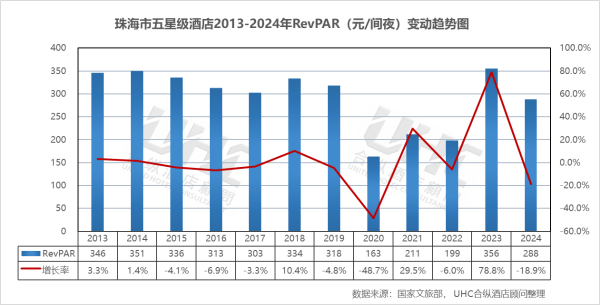

RevPAR方面,2013-2024年的平均RevPAR为293元,其中最高为2015年的351元,最低为2020年的163元。从变动情况来看,2013-2015年在346-351元区间高位运行,2015年达到峰值351元。此后进入下行通道,2016-2019年从313元降至302元。2020年暴跌至163元,2022年跌至199元的历史冰点。2023年V型反弹至356元,几乎收复全部失地。2024年回落至288元,但仍显著高于2020-2022年水平,表明高端酒店市场复苏后进入深度调整期,价格与出租率双降压力显著。

数据洞察:

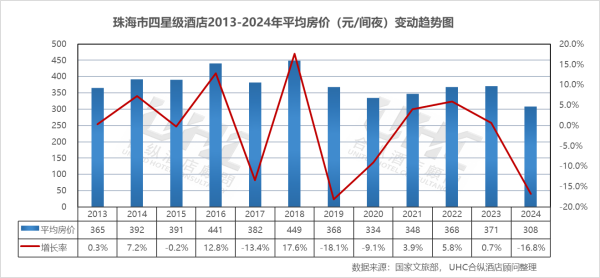

珠海市四星级酒店2013-2024年的平均房价为376元,其中最高为2018年的449元,最低为2024年的308元。从变动情况来看,2013-2014年是该市场的价格高位期(365-392元),此后受市场竞争加剧影响,进入了剧烈的价格波动阶段。2016年冲高至441元,2017年跌至382元,2018年再次反弹至449元。2019-2022年进入持续下行通道,从368元降至368元。2023年微升至371元,2024年大幅暴跌至308元,表明当前市场环境下,四星级酒店面临严峻的市场阻力,且受到五星级酒店价格下探与高端民宿的双重挤压。

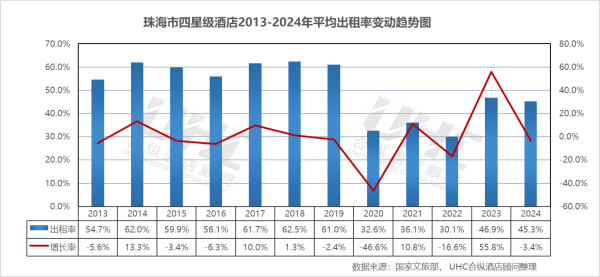

出租率方面,2013-2024年的平均出租率为50.7%,其中最高为2018年的62.5%,最低为2022年的30.1%。从变动情况来看,2013-2014年出租率维持在55%-62%的区间,2018年达到62.5%的峰值。此后至2019年,出租率回落至61%,2020年骤降至32.6%。2021-2022年在30.1%-36.1%低位徘徊,2023年强劲反弹至46.9%,显示市场强劲复苏。2024年略回落至45.3%,但仍低于疫情前水平,显示出珠海四星级酒店市场面临前所未有的挑战,需求复苏乏力。

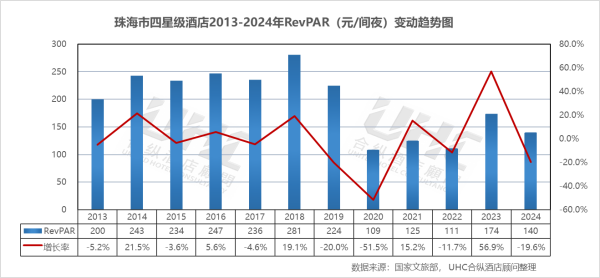

RevPAR方面,2013-2024年的平均RevPAR为194元,其中最高为2018年的281元,最低为2020年的109元。从变动情况来看,RevPAR从2014年的243元震荡走低,2020年跌至109元。2021年RevPAR修复至125元,2022年再次回落至111元。2023年RevPAR回升至174元, 2024年RevPAR又跌至140元。

数据洞察:

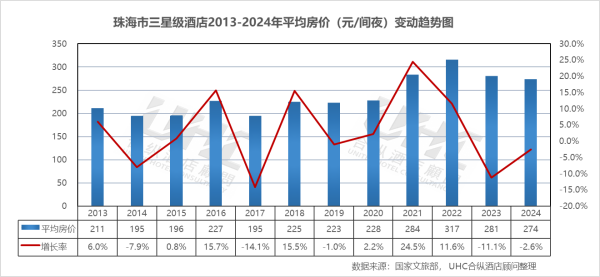

珠海市三星级酒店2013-2024年的平均房价为238元,其中最高为2022年的317元,最低为2014年和2017年的195元。从变动情况来看,2013-2015年房价维持在195-211元的窄幅区间内,市场表现相对平稳。2016-2018年房价持续攀升,2018年达到225元,反映当时中端酒店市场的升级趋势。2019-2020年维持在223-228元,2021-2022年逆势冲高至284-317元。2023年房价大幅回落至281元,2024年微跌至274元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定,但价格支撑力度减弱。

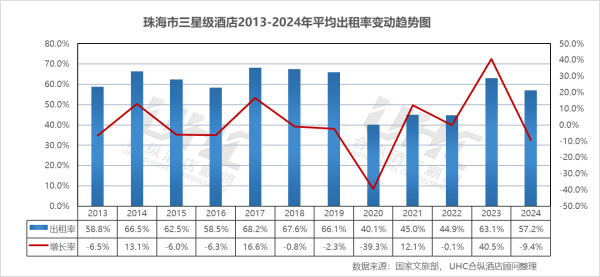

出租率方面,2013-2024年的平均出租率为58.2%,其中最高为2017年的68.2%,最低为2020年的40.1%。从变动情况来看,2013-2014年出租率从58.8%升至66.5%,2015年回落至62.5%。2017年达到68.2%的阶段性高点,主要受益于港珠澳大桥建设带动及旅游旺季效应。2018-2019年出租率回落至66.1%-67.6%的区间。2020年出租率降至40.1%,2021年反弹至45.0%,2022年再次回落至44.9%。2023年实现了63.1%的跨越式回升,同比涨幅高达40.5%,出租率恢复至疫情前水平。2024年回落至57.2%,市场进入了调整期。

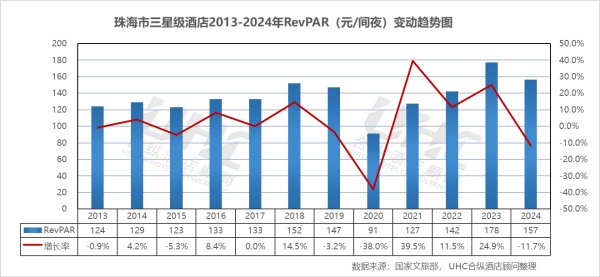

RevPAR方面,2013-2024年的平均RevPAR为136元,其中最高为2023年的178元,最低为2020年的91元。从变动情况来看,2013-2014年在124-129元区间运行,2015年回落至123元。2018-2019进入波动通道,从152元降至147元。2020年暴跌至91元,2021-2022年在105-142元区间波动。2023年RevPAR强势修复至178元,2024年157元,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力,但承压明显。

注:本报告中涉及的珠海2024年第四季度各星级酒店经营数据为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之珠海篇"。在这篇报告中,我们分析了珠海在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解珠海的酒店行业现状,并为您未来的决策提供数据支撑。

港珠澳大桥飞架三地,长隆海洋王国童趣盎然,这座百岛之城在碧海蓝天与岭南新韵之间,勾勒出独特的滨海风情。这是座将"开放基因"写入城市血脉的珠海。当晨曦洒落在港珠澳大桥,粉海豚嬉戏于伶仃洋面,酒店不再是过客的驿站,而是归人的港湾。它们以珠海的从容,与时代同频共振,在每一次驻足中收藏横琴蚝的鲜美,在每一次眺望中重逢珠澳合作的温情。(图片来源:摄图网)

一、概要

珠海,广东省地级市,粤港澳大湾区重要节点城市,作为我国最早设立的经济特区之一、"一带一路"重要节点城市,在2024年展现出稳健的发展韧性。2024年,珠海GDP达到4479亿元,稳居广东省前列,较2013年的1781亿元实现1.52倍增长。经济增长的核心动力来自现代化国际化经济特区的深入推进。以电子信息、生物医药、新能源为主导的支柱产业持续升级,集成电路、智能制造、海洋经济等战略性新兴产业蓬勃发展。同时,港珠澳大桥经贸新通道建设提速,横琴粤澳深度合作区政策红利持续释放,全年澳车北上、港车北上政策带动跨境消费热潮。

旅游业在2024年迎来全面复苏,旅游人次达到4777万人次,较2023年增长12.1%,旅游收入达到643亿元,同比增长21.4%。依托"青春之城、活力之都"的定位,珠海进一步整合长隆海洋王国、情侣路、外伶仃岛等核心资源,推动"文旅+"深度融合。港珠澳大桥、横琴长隆、海岛风情等IP持续发酵,带动跨省及港澳游客显著增长。会展经济、邮轮经济规模持续扩容,旅游产业链价值向高端延伸。

2024年,珠海酒店业呈现出"总量收缩、结构优化、承压前行"的发展态势。首先,供给端经历深度调整,传统星级酒店数量从2015年的72家缩减至2024年的28家(五星级4家、四星级7家、三星级17家),存量酒店加速改造升级。其次,行业呈现明显的分层承压特征,五星级酒店面临价格与出租率双降挑战,四星级酒店遭遇断崖式下滑,三星级酒店相对稳健但出租率承压。最后,在运营层面,酒店业加速数字化转型与差异化服务,通过场景化营销捕捉港澳跨境消费群体,在社交媒体上持续强化"浪漫珠海"的独特标签。

展望未来,珠海将继续依托其经济特区与自贸片区的政策优势、独特的滨海资源与深合区的战略机遇,推动经济与文旅产业的耦合共生。随着港珠澳大桥功能持续释放与横琴粤澳深度合作区建设提速,珠海的国际知名度将进一步跨越。这种持续向上的发展态势,将为珠海酒店业带来前所未有的时代红利。

二、2013-2024年GDP、旅游数据变动趋势

数据洞察:

珠海GDP从2013年的1781亿元增长至2024年的4479亿元,11年间增长1.52倍,年均增长稳居珠三角主要城市前列。从增长率走势来看,2013-2019年增速保持在6%-11%的稳健增长区间,2020年受疫情直接影响,增速跌至3.0%,但在主要城市中仍属相对稳健。2022年增速回落至2.3%,2023-2024年恢复至3.8%与3.5%的增长区间,展现出经济韧性但增速有所放缓。

从旅游收入来看,2013-2019年收入从242亿元持续增长至542亿元,年均增速保持在15%-20%的高速增长区间,反映出珠海作为国际知名旅游目的地的强劲增长势头。2020年因疫情影响骤降至188亿元,2021年快速反弹至208亿元,2022年再次回落至114亿元。2023-2024年连续爆发式增长,2023年跃升至529亿元,2024年达到643亿元,不仅超越疫情前水平,更创下历史新高,但较2019年仅增长18.7%,仍有较大复苏空间。

从旅游人次来看,2013-2019年人次从2823万持续增长至4618万,年均增速保持在8%-12%的稳健增长区间。2019-2022年峰值4618万人次(2019)与谷值1259万人次(2022)的差距高达3359万人次,幅度达72.7%。2022-2023年从1259万人次猛增至4261万人次,增速高达238.5%,这一增速印证了珠海"浪漫之城"城市IP在社交媒体时代的超强引流能力。2023-2024年达到4777万人次,较2019年增长3.4%,标志着珠海旅游市场进入常态化运营新阶段。

三、五星级酒店经营数据分析

数据洞察:

珠海市五星级酒店2013-2024年的平均房价为600元,其中最高为2022年的696元,最低为2024年的560元。从变动情况来看,2013-2014年房价维持在572-631元的区间,2015-2016年在568-576元区间震荡。2017年跌至507元,反映市场供给增加与竞争加剧。2018年强劲反弹至588元,2019-2020年维持在569-619元区间。2021-2022年逆势冲高至666-696元的历史高位,可能与供给侧收缩(部分酒店关停或升级导致样本结构变化)及港澳通关受限下高端需求集中释放有关。2023年回落至648元,2024年大幅跌至560元,表明市场在高位运行后进入深度调整期,价格竞争加剧。

出租率方面,2013-2024年的平均出租率为49.6%,其中最高为2018年的56.9%,最低为2020年的26.4%。从变动情况来看,2013-2018年出租率维持在54%-61%的区间,2018年达到56.9%的阶段性高点。2019年回落至55.9%,2020年骤降至26.4%,为历史低点。2021-2022年在28.6%-31.7%低位徘徊,2023年强劲反弹至54.8%,主要受积压出行需求与港澳恢复通关带动。2024年回落至51.5%,显示复苏进入调整期,高端商务与休闲需求仍需培育。

RevPAR方面,2013-2024年的平均RevPAR为293元,其中最高为2015年的351元,最低为2020年的163元。从变动情况来看,2013-2015年在346-351元区间高位运行,2015年达到峰值351元。此后进入下行通道,2016-2019年从313元降至302元。2020年暴跌至163元,2022年跌至199元的历史冰点。2023年V型反弹至356元,几乎收复全部失地。2024年回落至288元,但仍显著高于2020-2022年水平,表明高端酒店市场复苏后进入深度调整期,价格与出租率双降压力显著。

四、四星级酒店经营数据分析

数据洞察:

珠海市四星级酒店2013-2024年的平均房价为376元,其中最高为2018年的449元,最低为2024年的308元。从变动情况来看,2013-2014年是该市场的价格高位期(365-392元),此后受市场竞争加剧影响,进入了剧烈的价格波动阶段。2016年冲高至441元,2017年跌至382元,2018年再次反弹至449元。2019-2022年进入持续下行通道,从368元降至368元。2023年微升至371元,2024年大幅暴跌至308元,表明当前市场环境下,四星级酒店面临严峻的市场阻力,且受到五星级酒店价格下探与高端民宿的双重挤压。

出租率方面,2013-2024年的平均出租率为50.7%,其中最高为2018年的62.5%,最低为2022年的30.1%。从变动情况来看,2013-2014年出租率维持在55%-62%的区间,2018年达到62.5%的峰值。此后至2019年,出租率回落至61%,2020年骤降至32.6%。2021-2022年在30.1%-36.1%低位徘徊,2023年强劲反弹至46.9%,显示市场强劲复苏。2024年略回落至45.3%,但仍低于疫情前水平,显示出珠海四星级酒店市场面临前所未有的挑战,需求复苏乏力。

RevPAR方面,2013-2024年的平均RevPAR为194元,其中最高为2018年的281元,最低为2020年的109元。从变动情况来看,RevPAR从2014年的243元震荡走低,2020年跌至109元。2021年RevPAR修复至125元,2022年再次回落至111元。2023年RevPAR回升至174元, 2024年RevPAR又跌至140元。

五、三星级酒店经营数据分析

数据洞察:

珠海市三星级酒店2013-2024年的平均房价为238元,其中最高为2022年的317元,最低为2014年和2017年的195元。从变动情况来看,2013-2015年房价维持在195-211元的窄幅区间内,市场表现相对平稳。2016-2018年房价持续攀升,2018年达到225元,反映当时中端酒店市场的升级趋势。2019-2020年维持在223-228元,2021-2022年逆势冲高至284-317元。2023年房价大幅回落至281元,2024年微跌至274元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定,但价格支撑力度减弱。

出租率方面,2013-2024年的平均出租率为58.2%,其中最高为2017年的68.2%,最低为2020年的40.1%。从变动情况来看,2013-2014年出租率从58.8%升至66.5%,2015年回落至62.5%。2017年达到68.2%的阶段性高点,主要受益于港珠澳大桥建设带动及旅游旺季效应。2018-2019年出租率回落至66.1%-67.6%的区间。2020年出租率降至40.1%,2021年反弹至45.0%,2022年再次回落至44.9%。2023年实现了63.1%的跨越式回升,同比涨幅高达40.5%,出租率恢复至疫情前水平。2024年回落至57.2%,市场进入了调整期。

RevPAR方面,2013-2024年的平均RevPAR为136元,其中最高为2023年的178元,最低为2020年的91元。从变动情况来看,2013-2014年在124-129元区间运行,2015年回落至123元。2018-2019进入波动通道,从152元降至147元。2020年暴跌至91元,2021-2022年在105-142元区间波动。2023年RevPAR强势修复至178元,2024年157元,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力,但承压明显。

注:本报告中涉及的珠海2024年第四季度各星级酒店经营数据为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

通过对珠海2013-2024年酒店业经营数据的纵向梳理,可见这座滨海经济特区在过去十余年间经历了显著的产业演进。依托国家战略叠加与滨海资源禀赋,珠海酒店业实现了从粗放式规模增长向精细化质量提升的范式转换。以"青春之城、活力之都"为城市品牌内核,叠加港珠澳三地消费融合的独特优势,珠海逐步形成了"跨境商务+休闲度假"二元并重的市场需求结构。历经产能过剩调整期与新冠疫情冲击期的双重考验,2023-2024年市场呈现显著的层级分化格局:高端酒店面临量价双重压力,中端酒店陷入经营困境,经济型酒店展现抗周期韧性。具体而言,五星级市场进入深度调整阶段,四星级市场遭遇断崖式下跌,三星级市场则凭借刚需属性维持相对稳健。展望未来,珠海酒店业需充分激活"大桥经济"与"深合区政策"的协同效应,深耕港澳跨境客源市场,推进存量物业改造升级,从而在粤港澳大湾区文旅产业格局中确立差异化竞争优势,铸就与城市战略定位相契合的酒店服务新生态。

转载请联系我们