江淮首郡,科创之城:合肥酒店业驭势而行纪实

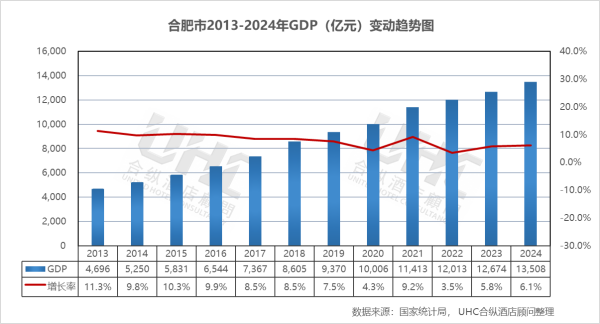

2024年,合肥GDP突破1.35万亿元大关,达到13508亿元,稳居全国城市前列,较2013年的4696亿元实现1.88倍增长。经济增长的核心动力来自科技创新与产业转型的深度融合。以新型显示、集成电路、人工智能为主导的战新产业持续壮大,量子信息、聚变能源、深空探测等未来产业前瞻布局。同时,合肥综合性国家科学中心建设提速,国家实验室、大科学装置集群效应持续释放,全年新增国家级高新技术企业数量位居全国省会城市前列。

2024年,合肥酒店业呈现出"总量优化、结构稳定、韧性复苏"的发展态势。首先,供给端经历有序调整,传统星级酒店数量从2015年的58家缩减至2024年的35家(五星级10家、四星级14家、三星级11家),存量酒店加速品质升级。其次,行业呈现明显的分层企稳特征,高端酒店依托会展经济与商务需求展现经营韧性,中低端市场则保持相对稳定。最后,在运营层面,酒店业加速智慧化转型与服务升级,通过场景化营销与差异化服务捕捉科创商务客群,在社交媒体上持续强化"科创合肥"的独特标签。

展望未来,合肥将继续依托其综合性国家科学中心的战略优势、独特的科教资源与长三角一体化的区位红利,推动经济与文旅产业的耦合共生。随着国际科博会、世界制造业大会等品牌展会影响力提升与入境旅游便利化政策落地,合肥的国际知名度将进一步跨越。这种持续向上的发展态势,将为合肥酒店业带来前所未有的时代红利,让这座科创名城在长三角舞台上持续绽放独特光芒。

数据洞察:

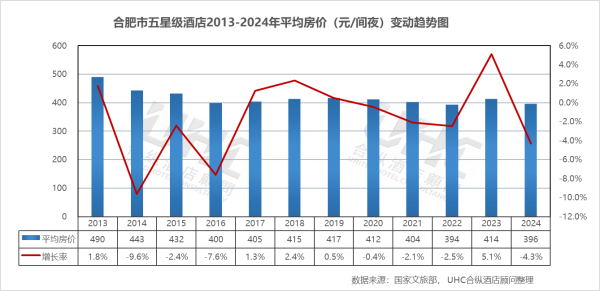

合肥市五星级酒店2013-2024年的平均房价为418元,其中最高为2013年的490元,最低为2022年的394元。从变动情况来看,2013-2014年房价维持在443-490元的高位区间,此后进入缓慢调整期,2015-2017年从432元降至405元,反映行业供给增加与市场竞争加剧。2018-2019年在414-417元区间变动。2020年受疫情影响微跌至412元,2021-2022年继续下跌至394元的历史低点。2023年回升至414元,2024年又回落至396元,表明市场在高位运行中趋于理性,价格波动幅度相对温和。

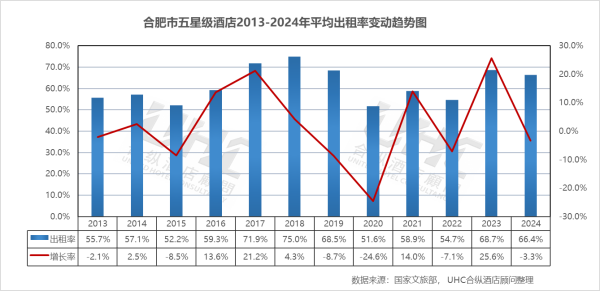

出租率方面,2013-2024年的平均出租率为61.7%,其中最高为2018年的75.0%,最低为2020年的51.6%。从变动情况来看,2013-2014年出租率维持在55.7%-57.1%的区间,2015年跌至52.2%的阶段性低点。2016-2018年持续攀升,2018年达到75.0%的历史高值,反映合肥作为会展名城和科创中心的强劲需求。2019年回落至68.5%,2020年骤降至51.6%,为历史低点。2021-2022年在54.7%-58.9%低位徘徊,2023年强劲反弹至68.7%,主要受积压出行需求与世界制造业大会等会展活动推动。2024年微升至66.4%,但仍高于疫情前水平,显示复苏进入稳健期。

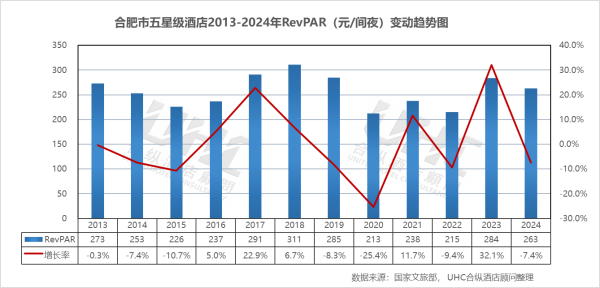

RevPAR方面,2013-2024年的平均RevPAR为257元,其中最高为2018年的311元,最低为2020年的213元。从变动情况来看,2013-2015年在226-273元区间运行,2015年跌至226元。2016-2018年持续攀升,2018年达到311元的历史峰值。2019年回落至285元,2020年暴跌至213元。2021-2022年在215-238元低位徘徊,2023年V型反弹至284元,收复大部分失地。2024年回落至263元,但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

数据洞察:

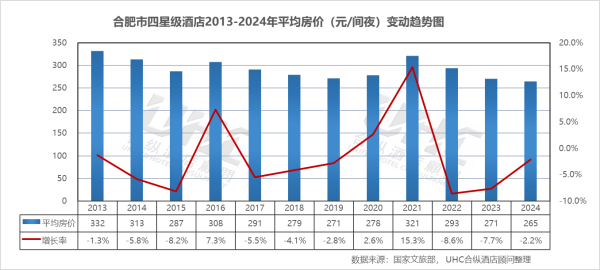

合肥市四星级酒店2013-2024年的平均房价为292元,其中最高为2013年的332元,最低为2024年的265元。从变动情况来看,2013-2014年是该市场的价格高位期(313-332元),此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2015-2017年出现显著回落,2017年跌至291元。2018-2019在271-279元区间企稳,2020年受疫情影响微跌至278元。2021年回升至321元,可能与供给侧收缩及商务需求恢复有关。2022-2024年再次进入下行通道,2024年同比下降2.2 %,表明当前市场环境下,四星级酒店在提价方面仍面临一定困难。

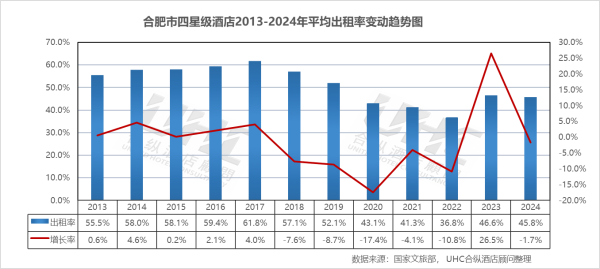

出租率方面,2013-2024年的平均出租率为51.3%,其中最高为2017年的61.8%,最低为2022年的36.8%。从变动情况来看,2013-2014年出租率维持在55.5%-58%的区间,2017年达到61.8%的峰值。此后至2019年,出租率跌落至52.1%左右,反映出合肥酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至43.1%,2021-2022年在36.8%-41.3%低位徘徊。2023年出租率46.6%,同比涨幅高达26.5%,显示市场强劲复苏。2024年略回落至45.8%,但仍维持在合理水平,显示出合肥作为科创中心和会展城市的强大市场韧性。

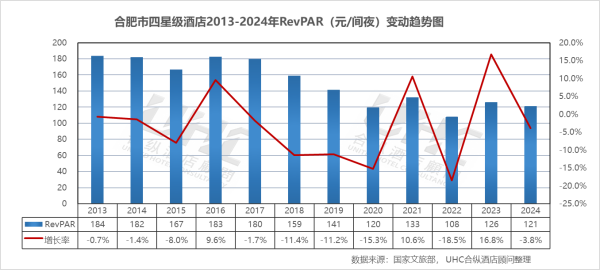

RevPAR方面,2013-2024年的平均RevPAR为150元,其中最高为2013年的184元,最低为2022年的108元。从变动情况来看,RevPAR从2013年的184元震荡走低,2020年跌至120元。2021年RevPAR回升至133元,2022年再次回落至108元的历史低点。2023年RevPAR回升至126元,虽然尚未完全回归到2013-2014年的水平。2024年RevPAR为121元,相较于2013年约34%的降幅。

数据洞察:

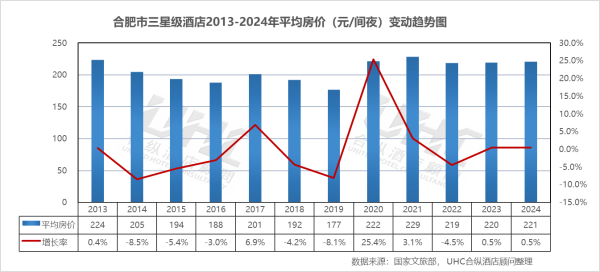

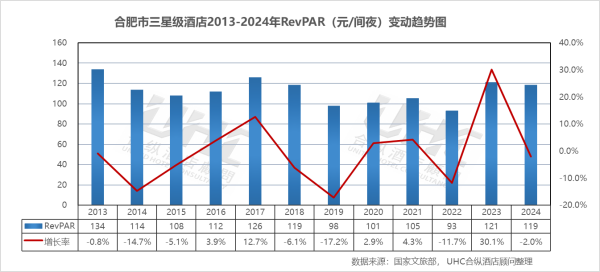

合肥市三星级酒店2013-2024年的平均房价为208元,其中最高为2021年的229元,最低为2016年的188元。从变动情况来看,2013-2016年房价从224元跌至188元,市场表现相对低迷。2017-2019年在176-201元区间波动,2019年跌至177元。2020年逆势大涨至222元,这一现象通常与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)有关。2021年微升至229元,2022年回落至219元。2023年房价稳定在220元,2024年微升至221元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

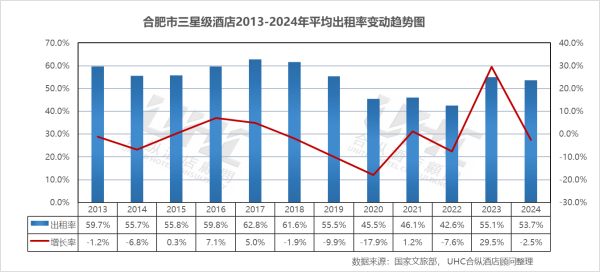

出租率方面,2013-2024年的平均出租率为54.5%,其中最高为2017年的62.8%,最低为2020年的45.5%。从变动情况来看,2013-2014年出租率从59.7%回落至55.7%,2015-2017年持续攀升至62.8%。2018-2019年回落至55.5%-61.6%的区间。2020年出租率骤降至45.5%,2021年反弹至46.1%,2022年再次回落至42.6%。2023年实现了55.1%的回升,同比涨幅高达29.5%,出租率恢复至疫情前水平。2024年稳定在53.8%,基本回归至2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为113元,其中最高为2013年的134元,最低为2022年的93元。从变动情况来看,2013-2015年在108-134元区间运行,2015年回落至108元。2017年在高出租率带动下达到126元。此后进入波动通道,2018-2019年从119元降至98元。2020年微跌至101元,2021-2022年在93-105元区间变动。2023年RevPAR回升至121元。2024年的119元处于近十年来的中高水位区间,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力。

注: 本报告中涉及的合肥2024年第四季度各星级酒店经营数据为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

欢迎阅读"2024年度重点城市酒店经营数据观察 | 系列报告之合肥篇"。在这篇报告中,我们分析了合肥在2013至2024年期间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解合肥的酒店行业现状,并为您未来的决策提供数据支撑。

一、概要

合肥,安徽省省会,长三角城市群副中心城市,国家重要的科研教育基地、现代制造业基地和综合交通枢纽,作为综合性国家科学中心,在2024年展现出强劲的发展动能。2024年,合肥GDP突破1.35万亿元大关,达到13508亿元,稳居全国城市前列,较2013年的4696亿元实现1.88倍增长。经济增长的核心动力来自科技创新与产业转型的深度融合。以新型显示、集成电路、人工智能为主导的战新产业持续壮大,量子信息、聚变能源、深空探测等未来产业前瞻布局。同时,合肥综合性国家科学中心建设提速,国家实验室、大科学装置集群效应持续释放,全年新增国家级高新技术企业数量位居全国省会城市前列。

2024年,合肥酒店业呈现出"总量优化、结构稳定、韧性复苏"的发展态势。首先,供给端经历有序调整,传统星级酒店数量从2015年的58家缩减至2024年的35家(五星级10家、四星级14家、三星级11家),存量酒店加速品质升级。其次,行业呈现明显的分层企稳特征,高端酒店依托会展经济与商务需求展现经营韧性,中低端市场则保持相对稳定。最后,在运营层面,酒店业加速智慧化转型与服务升级,通过场景化营销与差异化服务捕捉科创商务客群,在社交媒体上持续强化"科创合肥"的独特标签。

展望未来,合肥将继续依托其综合性国家科学中心的战略优势、独特的科教资源与长三角一体化的区位红利,推动经济与文旅产业的耦合共生。随着国际科博会、世界制造业大会等品牌展会影响力提升与入境旅游便利化政策落地,合肥的国际知名度将进一步跨越。这种持续向上的发展态势,将为合肥酒店业带来前所未有的时代红利,让这座科创名城在长三角舞台上持续绽放独特光芒。

二、2013-2024年GDP变动趋势

数据洞察:

合肥GDP从2013年的4696亿元增长至2024年的13508亿元,十一年间增长1.88倍,年均增长稳居长三角主要城市前列。2015年突破5800亿,2018年突破8600亿,2021年突破1.1万亿,2024年站上1.35万亿台阶,每一个节点的跨越都体现了科创驱动的发展动能。从增长率走势来看,2013-2019年增速保持在7%-11%的高速增长区间,2020年受疫情直接影响,增速跌至4.3%,但在主要城市中仍属相对稳健。2022年增速回落至3.5%,2023-2024年迅速恢复至5.8%与6.1%的增长区间,展现出强大的经济韧性。

三、五星级酒店经营数据分析

数据洞察:

合肥市五星级酒店2013-2024年的平均房价为418元,其中最高为2013年的490元,最低为2022年的394元。从变动情况来看,2013-2014年房价维持在443-490元的高位区间,此后进入缓慢调整期,2015-2017年从432元降至405元,反映行业供给增加与市场竞争加剧。2018-2019年在414-417元区间变动。2020年受疫情影响微跌至412元,2021-2022年继续下跌至394元的历史低点。2023年回升至414元,2024年又回落至396元,表明市场在高位运行中趋于理性,价格波动幅度相对温和。

出租率方面,2013-2024年的平均出租率为61.7%,其中最高为2018年的75.0%,最低为2020年的51.6%。从变动情况来看,2013-2014年出租率维持在55.7%-57.1%的区间,2015年跌至52.2%的阶段性低点。2016-2018年持续攀升,2018年达到75.0%的历史高值,反映合肥作为会展名城和科创中心的强劲需求。2019年回落至68.5%,2020年骤降至51.6%,为历史低点。2021-2022年在54.7%-58.9%低位徘徊,2023年强劲反弹至68.7%,主要受积压出行需求与世界制造业大会等会展活动推动。2024年微升至66.4%,但仍高于疫情前水平,显示复苏进入稳健期。

RevPAR方面,2013-2024年的平均RevPAR为257元,其中最高为2018年的311元,最低为2020年的213元。从变动情况来看,2013-2015年在226-273元区间运行,2015年跌至226元。2016-2018年持续攀升,2018年达到311元的历史峰值。2019年回落至285元,2020年暴跌至213元。2021-2022年在215-238元低位徘徊,2023年V型反弹至284元,收复大部分失地。2024年回落至263元,但仍显著高于2020-2022年水平,表明高端酒店市场已步入复苏后的稳健调整期。

四、四星级酒店经营数据分析

数据洞察:

合肥市四星级酒店2013-2024年的平均房价为292元,其中最高为2013年的332元,最低为2024年的265元。从变动情况来看,2013-2014年是该市场的价格高位期(313-332元),此后受市场竞争加剧影响,进入了缓慢的价格回归阶段。2015-2017年出现显著回落,2017年跌至291元。2018-2019在271-279元区间企稳,2020年受疫情影响微跌至278元。2021年回升至321元,可能与供给侧收缩及商务需求恢复有关。2022-2024年再次进入下行通道,2024年同比下降2.2 %,表明当前市场环境下,四星级酒店在提价方面仍面临一定困难。

出租率方面,2013-2024年的平均出租率为51.3%,其中最高为2017年的61.8%,最低为2022年的36.8%。从变动情况来看,2013-2014年出租率维持在55.5%-58%的区间,2017年达到61.8%的峰值。此后至2019年,出租率跌落至52.1%左右,反映出合肥酒店市场供给持续增加,分流了部分客源。受疫情冲击,2020年出租率骤降至43.1%,2021-2022年在36.8%-41.3%低位徘徊。2023年出租率46.6%,同比涨幅高达26.5%,显示市场强劲复苏。2024年略回落至45.8%,但仍维持在合理水平,显示出合肥作为科创中心和会展城市的强大市场韧性。

RevPAR方面,2013-2024年的平均RevPAR为150元,其中最高为2013年的184元,最低为2022年的108元。从变动情况来看,RevPAR从2013年的184元震荡走低,2020年跌至120元。2021年RevPAR回升至133元,2022年再次回落至108元的历史低点。2023年RevPAR回升至126元,虽然尚未完全回归到2013-2014年的水平。2024年RevPAR为121元,相较于2013年约34%的降幅。

五、三星级酒店经营数据分析

数据洞察:

合肥市三星级酒店2013-2024年的平均房价为208元,其中最高为2021年的229元,最低为2016年的188元。从变动情况来看,2013-2016年房价从224元跌至188元,市场表现相对低迷。2017-2019年在176-201元区间波动,2019年跌至177元。2020年逆势大涨至222元,这一现象通常与供给侧收缩(大量三星级酒店关停或升级导致样本结构变化)有关。2021年微升至229元,2022年回落至219元。2023年房价稳定在220元,2024年微升至221元,显示出三星级酒店市场在剧烈波动后逐步趋于稳定。

出租率方面,2013-2024年的平均出租率为54.5%,其中最高为2017年的62.8%,最低为2020年的45.5%。从变动情况来看,2013-2014年出租率从59.7%回落至55.7%,2015-2017年持续攀升至62.8%。2018-2019年回落至55.5%-61.6%的区间。2020年出租率骤降至45.5%,2021年反弹至46.1%,2022年再次回落至42.6%。2023年实现了55.1%的回升,同比涨幅高达29.5%,出租率恢复至疫情前水平。2024年稳定在53.8%,基本回归至2013-2016年的市场常态,预示市场进入了稳健的常态化运营期。

RevPAR方面,2013-2024年的平均RevPAR为113元,其中最高为2013年的134元,最低为2022年的93元。从变动情况来看,2013-2015年在108-134元区间运行,2015年回落至108元。2017年在高出租率带动下达到126元。此后进入波动通道,2018-2019年从119元降至98元。2020年微跌至101元,2021-2022年在93-105元区间变动。2023年RevPAR回升至121元。2024年的119元处于近十年来的中高水位区间,显示出三星级酒店在经济型酒店升级与高端酒店下沉的双重挤压下,仍保持了一定的市场竞争力。

注: 本报告中涉及的合肥2024年第四季度各星级酒店经营数据为基于UHC合纵酒店顾问公司长期跟踪的全国酒店经营数据库,并结合历史数据趋势、行业季节性特征及宏观经济与旅游业复苏态势进行的专业预测。

结语

通过对合肥2013-2024年酒店业经营数据的纵向梳理,可见这座省会城市在过去十余年间经历了显著的产业演进。依托综合性国家科学中心战略叠加与科教资源禀赋,合肥酒店业实现了从粗放式规模增长向精细化质量提升的范式转换。以"大湖名城、创新高地"为城市品牌内核,叠加科创会展与商务旅游的独特优势,合肥逐步形成了"商务会展+科教旅游"二元并重的市场需求结构。历经产能过剩调整期与新冠疫情冲击期的双重考验,2023-2024年市场呈现显著的层级分化格局:高端酒店展现经营韧性,中端酒店面临价格压力,经济型酒店维持相对稳定。具体而言,五星级市场进入稳健调整阶段,四星级市场持续承压,三星级市场经历剧烈波动后趋于稳定。展望未来,合肥酒店业需充分激活"科创+生态"的协同效应,深耕商务会展与科教旅游客源市场,推进存量物业智慧化升级,从而在长三角文旅产业格局中确立差异化竞争优势,铸就与城市战略定位相契合的酒店服务新生态。

转载请联系我们