星沉浦江,光启新章:上海酒店业十年叙事

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之上海篇”。在这篇报告中,我们分析了上海市在2013至2024这近十年间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解上海市的酒店行业现状,并为您未来的决策提供数据支撑。

夜色中的上海,如同一部缓缓展开的城市长卷。黄浦江在霓虹与灯火之间流淌,既承载着十里洋场的旧梦,也映照着摩天楼群的当代锋芒。这里的城市气质,源于海纳百川的开放基因——既有江南水系的温润含蓄,也有国际都会的果敢与效率。石库门里沉淀着市井烟火与人情冷暖,陆家嘴上生长着资本、科技与全球视野。传统与现代在此并行不悖,东方审美与西方秩序相互交融,塑造出一种克制而自信、理性而浪漫的上海气质。它不喧哗,却始终向前,在时间的深流中,持续书写属于自己的城市叙事。(图片来源:摄图网)

2024年,上海经济展现强大韧性,总体保持平稳健康发展,地区生产总值(GDP)达到4.82万亿元,同比增长5.0%,经济总量继续位居全球城市前列。实体经济根基持续夯实,集成电路、生物医药、人工智能三大先导产业规模稳步扩大,工业战略性新兴产业产值占规模以上工业总产值比重进一步提升。同时,国际金融中心功能实现新突破,金融市场交易总额再创新高,上海证券交易所股票市场规模保持全球前列,科创板对“硬科技”企业的集聚效应和示范效应持续增强。国际金融资产交易平台建设取得实质性进展,绿色金融、金融科技、跨境金融服务等创新试点深入推进,人民币跨境使用枢纽功能更为凸显。

上海的国际贸易中心枢纽地位和国际消费中心城市建设在2024年均迈上新台阶。口岸贸易总额保持世界领先,上海港集装箱吞吐量突破5000万标准箱大关,连续十五年位居全球第一,国际航运中心的服务能级和高端航运服务功能持续增强。第六届中国国际进口博览会成功举办,展览面积、参展企业数量和意向成交额均超往届,其国际采购、投资促进、人文交流、开放合作的平台作用日益显著。“上海购物”品牌持续打响,首店经济、品牌经济、夜间经济蓬勃发展,线上线下融合消费活力强劲。

上海的国际化优势在2024年得到进一步巩固和提升。截至2024年底,上海累计设立跨国公司地区总部近千家,外资研发中心超过560家,继续成为跨国公司产业链、价值链和创新链布局亚太的首选地之一。国际人才集聚效应显著,连续多年在“外籍人才眼中最具吸引力的中国城市”评选中名列前茅,国际化、法治化、便利化的营商环境不断完善。

作为国际文化大都市和世界著名旅游目的地,上海的文化软实力和旅游吸引力在2024年持续增强。全市博物馆、美术馆数量持续增加,全年举办营业性演出超过5万场,其中大型演唱会、音乐节场次再创新高,观演人次领跑全国。重大体育赛事精彩纷呈,成功举办多项国际顶级赛事,进一步彰显了城市的活力与魅力。2024年,上海旅游总收入实现快速增长,同比增长约32%,入境旅游市场复苏势头强劲,接待入境游客人数同比大幅提升,领跑全国主要旅游城市。

总体而言,依托经济稳健增长、高水平对外开放和文旅市场的全面繁荣,上海的酒店业在2024年迎来全面复苏与结构性升级。市场整体需求强劲,商务出行、会议会展及休闲旅游活动共同驱动酒店业绩显著回升。酒店业态分布维持“中心商务、外围休闲”的格局,但产品与服务持续迭代,高端奢华酒店、生活方式品牌与精品酒店市场竞争尤为活跃。国际品牌继续深耕上海市场,本土高端品牌亦加速崛起,品牌化、数字化与绿色化成为行业发展核心趋势。据统计,2024年上海市星级酒店及主要品牌酒店的平均入住率与平均房价已全面超越2019年同期水平,市场投资信心与运营效率同步提升,展现出强劲的发展韧性。

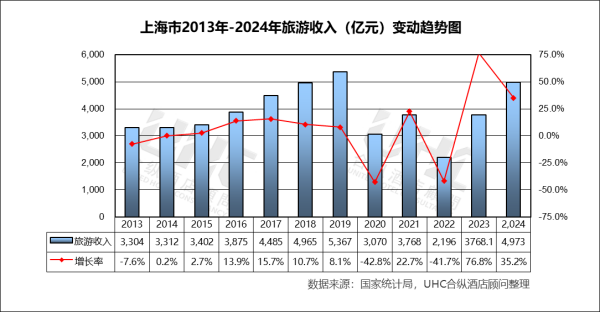

2013–2019 年,上海旅游收入持续攀升,由 3,304 亿元 增至 5,367 亿元,年均增速保持在 8%–15%,与城市国际化程度提升、会展经济和都市旅游成熟度提升高度相关。2020 年旅游收入大幅下滑(-42.8%),2022 年再次探底(-41.7%),反映旅游业对流动性和外部环境高度敏感。值得关注的是,2023 年旅游收入同比大幅反弹 76.8%,2024 年继续增长至 4,973 亿元(+35.2%),但总量仍略低于 2019 年峰值。

旅游人次方面,2013–2019 年上海接待规模稳步提升,由 2.67 亿人次 增至 3.73 亿人次,反映城市综合吸引力持续增强。2020 年旅游人次明显下滑(-35.9%),2022 年跌至低点。2023 年在出行需求集中释放的背景下,同比激增 74.2%,2024 年进一步增长至 3.96 亿人次(+20.5%),已超过 2019 年水平。

从2013年至2024年,上海市三至五星级酒店的总数呈现明显的震荡下行趋势。星级酒店总量从2013年的229家减少至2023年的138家,降幅接近40%。值得注意的是,2024年数据出现了小幅回升(从138家升至148家),这可能预示着在经历疫情后的市场出清后,行业进入了新一轮的品牌重塑与存量翻新周期。

五星级酒店数量在疫情前(2013-2019年)从60家稳步增长至71家,展现了上海作为全球城市对顶级住宿设施的持续需求。疫情期间(2020-2022年)其数量表现出极强的韧性,稳定在71家,显著优于其他星级。这得益于其深厚的客群基础(高端商务、跨国企业)和强大的资本支撑。然而,2023-2024年,其数量从61家进一步降至50家。这一“滞后下降”并非衰退信号,而更可能是市场出清与主动升级的体现:部分老旧或定位不佳的五星级物业可能通过“换牌”(如转为豪华五星或生活方式品牌)或资产交易退出统计,市场正向更高质量、更具特色的顶级供给进化。

四星与三星级酒店对市场波动更为敏感。二者数量在疫情前已呈下降趋势,疫情三年间(2020-2022年)加速收缩,三星级酒店数量更是从53家腰斩至38家。这背后是激烈的市场竞争与经济型酒店品牌向上渗透带来的压力。但这一部分在2024年率先实现数量回升(四星增6家,三星增6家)。这表明,随着商务差旅、大众旅游市场的快速复苏,性价比高、位置优越的中端酒店需求强劲。

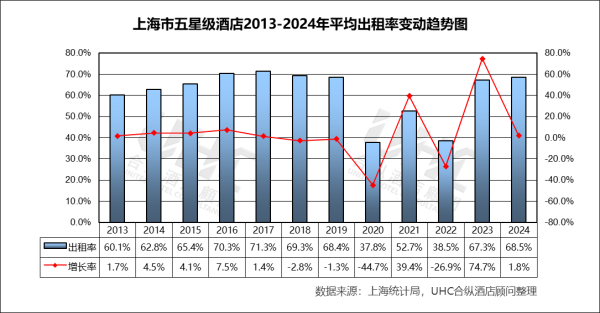

出租率方面,2013-2024年的平均出租率为61.0%,其中最高为2017年的71.3%,最低为2020年的37.8%。从变动态势来看,2013–2017年OCC稳步上行(60.1%→71.3%),体现商务与会展需求扩张对高星市场的持续支撑;2018–2019年小幅回落但仍维持高位,市场处于成熟均衡阶段。疫情冲击下,2020年出租率骤降至约37.8%,2022年进一步探底至约38.4%,凸显了以线下聚集和国际客流为核心的高端酒店商业模式在系统性风险下的极端脆弱性。2023年OCC强劲反弹至67.3%(同比+74.7%),2024年进一步至68.5%(同比+1.8%)。尽管尚未全面重回2017年峰值,但已恢复至接近疫情前常态水平,表明市场从“补偿性修复”转向“常态化运营”。

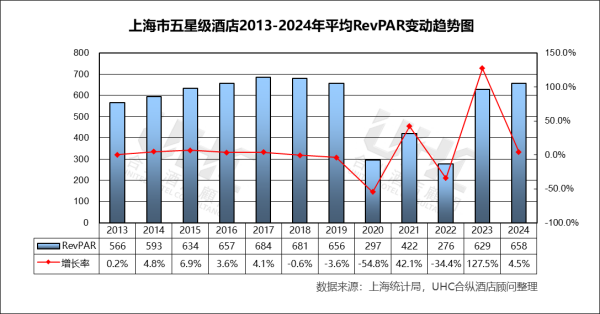

RevPAR方面,2013-2024年的平均RevPAR为563元,其中最高为2017年的684元,最低为2022年的276元。从变动态势来看,疫情前RevPAR随OCC改善而上行,并在2017–2018年达到高位平台(2017年684元、2018年681元);2020-2022年,在OCC腰斩主导下,RevPAR遭遇断崖式下跌,2022年仅为276元,不及2017年峰值的40%;2023–2024年RevPAR呈现典型V形修复(2023年629元,同比+127.5%;2024年658元,同比+4.5%),已接近2019年水平(2019年656元),意味着行业经营质量基本完成“价值回归”,后续增长更可能来自入住率进一步提升与渠道/客群结构优化,而非单纯提价。

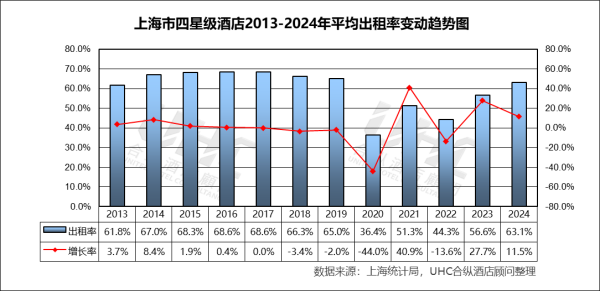

出租率方面,2013-2024年的平均出租率为59.8%,其中最高为2016-2017年的68.6%,最低为2020年的36.4%。从变动态势来看,2014-2017年是上海四星级市场的黄金期,OCC持续维持在67%-68%的高位,体现了极高的运营效率与供需均衡性;2020年出租率遭遇“腰斩”,骤降至约38%,2022年仍在同等低位徘徊,这极端暴露了高端酒店业务模式在外部冲击下的脆弱性,尤其是对商务、会展及国际客流的重度依赖;2023年出租率实现近乎翻倍的强劲反弹至约67%,直接引爆了当年RevPAR的惊人增长;2024年稳定在68.5%左右的高位,标志着市场需求已恢复至疫情前健康水平,复苏的第一阶段(补需求)基本完成。

RevPAR方面,2013-2024年的平均RevPAR为298元,其中最高为2018年的367元,最低为2020年的157元。从变动态势来看,2013-2017年在OCC稳步上升与ADR温和增长的双重驱动下,RevPAR从566元逐年攀升至684元(2017年),达到周期顶峰自2018年起,先后面临“量缩价稳”(2019)和“量价齐跌”(2020-2022)的挑战;2022年RevPAR跌至276元的谷底,仅为峰值的40%,行业经历严峻考验;2023-2024年复苏呈现出清晰的 “先量后价” 模式;2023年高达127.5%的RevPAR增长,几乎全部由OCC的V型反弹贡献;至2024年,增长动力切换为OCC与ADR的协同微增,RevPAR达到658元,标志着市场进入量价再平衡、增长趋稳态的新阶段。

出租率方面,2013-2024年的平均出租率为51.7%,其中最高为2017年的61.6%,最低为2020年的32.4%。从变动态势来看,2013-2015年出租率连续三年维持在60%以上,并在2017年达到61.6%的十年高位;2018-2022年开始出现需求分流,OCC跌破60%,2020年降至32.4%的冰点,尽管2021-2022年有所波动,但始终未能重回50%区间;2023-2024年OCC回升至47.6%,2024年小幅微升至47.8%。

RevPAR方面,2013-2024年的平均RevPAR为178元,其中最高为2017年的229元,最低为2020年的104元。从变动态势来看, 从2013年的167元攀升至2017年的229元,主要得益于ADR与OCC的同时拉动;早在疫情爆发前,三星级市场已显疲态, 2018年和2019年,RevPAR分别呈现5.8%和10.8%的负增长;疫情三年对行业造成了断裂式的打击,RevPAR腰斩至104元;受区域性管控影响,2022年呈现出再次筑底的态势,RevPAR仅为140元。2023年RevPAR增长20.7%,属于典型补偿性增长;2024年RevPAR仅恢复至巅峰期的74.7% 。这说明虽然房价已经接近疫前水平,但由于入住率的大幅下降,整体营收规模仍有待提升。

欢迎阅读“2024年度重点城市酒店经营数据观察 | 系列报告之上海篇”。在这篇报告中,我们分析了上海市在2013至2024这近十年间GDP数据和旅游业数据的变化趋势,同时解读了该市在同一时期内酒店业的经营状况和发展趋势。我们期望,这些数据能助您深入了解上海市的酒店行业现状,并为您未来的决策提供数据支撑。

夜色中的上海,如同一部缓缓展开的城市长卷。黄浦江在霓虹与灯火之间流淌,既承载着十里洋场的旧梦,也映照着摩天楼群的当代锋芒。这里的城市气质,源于海纳百川的开放基因——既有江南水系的温润含蓄,也有国际都会的果敢与效率。石库门里沉淀着市井烟火与人情冷暖,陆家嘴上生长着资本、科技与全球视野。传统与现代在此并行不悖,东方审美与西方秩序相互交融,塑造出一种克制而自信、理性而浪漫的上海气质。它不喧哗,却始终向前,在时间的深流中,持续书写属于自己的城市叙事。(图片来源:摄图网)

一、概要

上海作为中国最大的经济中心城市和国际化程度最高的都市之一,在2024年继续发挥其连接中国与全球市场的重要门户作用,城市综合实力与全球影响力得到进一步巩固。作为国家中心城市和改革开放的前沿窗口,上海持续推进国际经济、金融、贸易、航运和科技创新“五个中心”能级提升,以现代服务业为主体、战略性新兴产业为引领、先进制造业为支撑的现代产业体系更具韧性。其深厚的海派文化底蕴、高度开放的市场环境与锐意创新的城市精神,共同驱动着城市在高质量发展的道路上稳健前行。2024年,上海经济展现强大韧性,总体保持平稳健康发展,地区生产总值(GDP)达到4.82万亿元,同比增长5.0%,经济总量继续位居全球城市前列。实体经济根基持续夯实,集成电路、生物医药、人工智能三大先导产业规模稳步扩大,工业战略性新兴产业产值占规模以上工业总产值比重进一步提升。同时,国际金融中心功能实现新突破,金融市场交易总额再创新高,上海证券交易所股票市场规模保持全球前列,科创板对“硬科技”企业的集聚效应和示范效应持续增强。国际金融资产交易平台建设取得实质性进展,绿色金融、金融科技、跨境金融服务等创新试点深入推进,人民币跨境使用枢纽功能更为凸显。

上海的国际贸易中心枢纽地位和国际消费中心城市建设在2024年均迈上新台阶。口岸贸易总额保持世界领先,上海港集装箱吞吐量突破5000万标准箱大关,连续十五年位居全球第一,国际航运中心的服务能级和高端航运服务功能持续增强。第六届中国国际进口博览会成功举办,展览面积、参展企业数量和意向成交额均超往届,其国际采购、投资促进、人文交流、开放合作的平台作用日益显著。“上海购物”品牌持续打响,首店经济、品牌经济、夜间经济蓬勃发展,线上线下融合消费活力强劲。

上海的国际化优势在2024年得到进一步巩固和提升。截至2024年底,上海累计设立跨国公司地区总部近千家,外资研发中心超过560家,继续成为跨国公司产业链、价值链和创新链布局亚太的首选地之一。国际人才集聚效应显著,连续多年在“外籍人才眼中最具吸引力的中国城市”评选中名列前茅,国际化、法治化、便利化的营商环境不断完善。

作为国际文化大都市和世界著名旅游目的地,上海的文化软实力和旅游吸引力在2024年持续增强。全市博物馆、美术馆数量持续增加,全年举办营业性演出超过5万场,其中大型演唱会、音乐节场次再创新高,观演人次领跑全国。重大体育赛事精彩纷呈,成功举办多项国际顶级赛事,进一步彰显了城市的活力与魅力。2024年,上海旅游总收入实现快速增长,同比增长约32%,入境旅游市场复苏势头强劲,接待入境游客人数同比大幅提升,领跑全国主要旅游城市。

总体而言,依托经济稳健增长、高水平对外开放和文旅市场的全面繁荣,上海的酒店业在2024年迎来全面复苏与结构性升级。市场整体需求强劲,商务出行、会议会展及休闲旅游活动共同驱动酒店业绩显著回升。酒店业态分布维持“中心商务、外围休闲”的格局,但产品与服务持续迭代,高端奢华酒店、生活方式品牌与精品酒店市场竞争尤为活跃。国际品牌继续深耕上海市场,本土高端品牌亦加速崛起,品牌化、数字化与绿色化成为行业发展核心趋势。据统计,2024年上海市星级酒店及主要品牌酒店的平均入住率与平均房价已全面超越2019年同期水平,市场投资信心与运营效率同步提升,展现出强劲的发展韧性。

二、2013-2024年GDP、旅游数据变动趋势

数据点评:

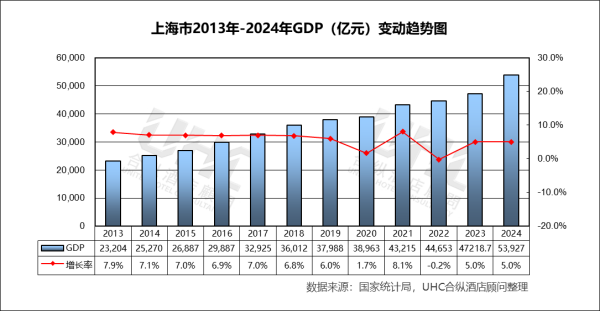

从 GDP 走势看,2013–2019 年上海经济保持中高速、平稳增长,GDP 总量由约 2.32 万亿元提升至近 3.80 万亿元,年均增速基本维持在 6%–8% 区间,体现出超大城市在产业结构、要素配置与开放型经济方面的综合优势。2020 年受外部冲击影响,经济增速显著回落至 1.7%,但 GDP 总量仍实现正增长,反映出较强的经济韧性。2021 年在复苏动能释放下,增速回升至 8.1%。2022 年再次承压,但 2023–2024 年经济增长逐步修复,2024 年 GDP 达 5.39 万亿元,增速恢复至 5.0%,表明上海经济已进入以高质量、稳增长为主导的新阶段。2013–2019 年,上海旅游收入持续攀升,由 3,304 亿元 增至 5,367 亿元,年均增速保持在 8%–15%,与城市国际化程度提升、会展经济和都市旅游成熟度提升高度相关。2020 年旅游收入大幅下滑(-42.8%),2022 年再次探底(-41.7%),反映旅游业对流动性和外部环境高度敏感。值得关注的是,2023 年旅游收入同比大幅反弹 76.8%,2024 年继续增长至 4,973 亿元(+35.2%),但总量仍略低于 2019 年峰值。

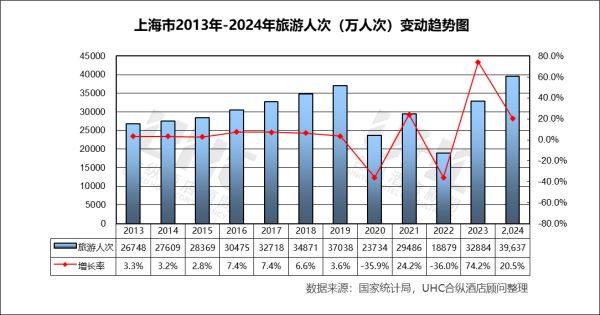

旅游人次方面,2013–2019 年上海接待规模稳步提升,由 2.67 亿人次 增至 3.73 亿人次,反映城市综合吸引力持续增强。2020 年旅游人次明显下滑(-35.9%),2022 年跌至低点。2023 年在出行需求集中释放的背景下,同比激增 74.2%,2024 年进一步增长至 3.96 亿人次(+20.5%),已超过 2019 年水平。

三、三至五星级酒店经营统计数量

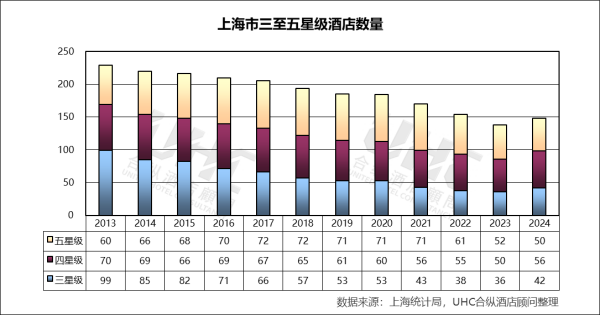

从2013年至2024年,上海市三至五星级酒店的总数呈现明显的震荡下行趋势。星级酒店总量从2013年的229家减少至2023年的138家,降幅接近40%。值得注意的是,2024年数据出现了小幅回升(从138家升至148家),这可能预示着在经历疫情后的市场出清后,行业进入了新一轮的品牌重塑与存量翻新周期。

五星级酒店数量在疫情前(2013-2019年)从60家稳步增长至71家,展现了上海作为全球城市对顶级住宿设施的持续需求。疫情期间(2020-2022年)其数量表现出极强的韧性,稳定在71家,显著优于其他星级。这得益于其深厚的客群基础(高端商务、跨国企业)和强大的资本支撑。然而,2023-2024年,其数量从61家进一步降至50家。这一“滞后下降”并非衰退信号,而更可能是市场出清与主动升级的体现:部分老旧或定位不佳的五星级物业可能通过“换牌”(如转为豪华五星或生活方式品牌)或资产交易退出统计,市场正向更高质量、更具特色的顶级供给进化。

四星与三星级酒店对市场波动更为敏感。二者数量在疫情前已呈下降趋势,疫情三年间(2020-2022年)加速收缩,三星级酒店数量更是从53家腰斩至38家。这背后是激烈的市场竞争与经济型酒店品牌向上渗透带来的压力。但这一部分在2024年率先实现数量回升(四星增6家,三星增6家)。这表明,随着商务差旅、大众旅游市场的快速复苏,性价比高、位置优越的中端酒店需求强劲。

四、五星级酒店经营数据分析

数据点评:

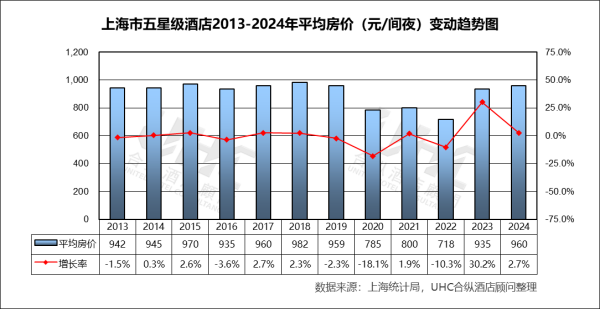

上海市五星级酒店2013-2024年的平均房价为908元。2013-2018年ADR在935-982元间窄幅波动,峰值出现在2018年(982元)。此阶段增速温和,显示成熟市场的价格稳定特征。疫情期间体现刚性(2020-2022),尽管市场遭遇重创,ADR并未出现崩溃式下跌,2022年最低点为718元,显著高于RevPAR的下跌幅度。这反映了高端酒店维护品牌价值、覆盖高固定成本的定价策略,但也部分抑制了需求。2023年ADR同比大幅反弹30.2%至935元,2024年续增至960元。这一“追赶式”增长主要源于需求释放后的价格正常化,但截至2024年,ADR仍未恢复至2018年峰值,暗示市场整体支付水平或消费结构可能发生了中长期调整。出租率方面,2013-2024年的平均出租率为61.0%,其中最高为2017年的71.3%,最低为2020年的37.8%。从变动态势来看,2013–2017年OCC稳步上行(60.1%→71.3%),体现商务与会展需求扩张对高星市场的持续支撑;2018–2019年小幅回落但仍维持高位,市场处于成熟均衡阶段。疫情冲击下,2020年出租率骤降至约37.8%,2022年进一步探底至约38.4%,凸显了以线下聚集和国际客流为核心的高端酒店商业模式在系统性风险下的极端脆弱性。2023年OCC强劲反弹至67.3%(同比+74.7%),2024年进一步至68.5%(同比+1.8%)。尽管尚未全面重回2017年峰值,但已恢复至接近疫情前常态水平,表明市场从“补偿性修复”转向“常态化运营”。

RevPAR方面,2013-2024年的平均RevPAR为563元,其中最高为2017年的684元,最低为2022年的276元。从变动态势来看,疫情前RevPAR随OCC改善而上行,并在2017–2018年达到高位平台(2017年684元、2018年681元);2020-2022年,在OCC腰斩主导下,RevPAR遭遇断崖式下跌,2022年仅为276元,不及2017年峰值的40%;2023–2024年RevPAR呈现典型V形修复(2023年629元,同比+127.5%;2024年658元,同比+4.5%),已接近2019年水平(2019年656元),意味着行业经营质量基本完成“价值回归”,后续增长更可能来自入住率进一步提升与渠道/客群结构优化,而非单纯提价。

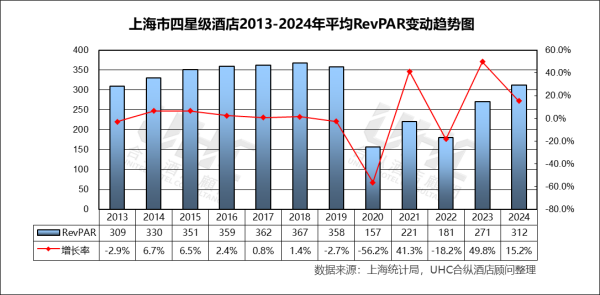

五、四星级酒店经营数据分析

数据点评:

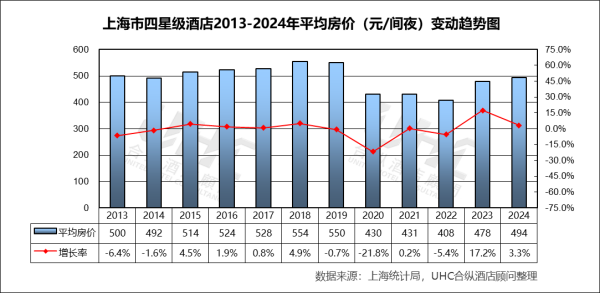

上海市四星级酒店2013-2024年的平均房价为492元,其中最高为2018年的554元,最低为2022年的408元。从变动态势来看,2013-2018年四星级酒店房价在这一阶段表现出较强的稳健性,由500元/间夜稳步推升至554元的历史峰值,这轨迹反映了随城市商务地位提升,资产溢价能力的持续释放;2020-2022年,ADR经历了约20%左右的阶梯式下调,至2022年触及408元的谷底;2023年(478元)与2024年(494元)的快速回升,显示出上海市场极强的价格修复弹性;尽管2024年均价距离2018年的最高点仍有约10.8%的空间,但已基本回归2013-2014年的历史基准水平。出租率方面,2013-2024年的平均出租率为59.8%,其中最高为2016-2017年的68.6%,最低为2020年的36.4%。从变动态势来看,2014-2017年是上海四星级市场的黄金期,OCC持续维持在67%-68%的高位,体现了极高的运营效率与供需均衡性;2020年出租率遭遇“腰斩”,骤降至约38%,2022年仍在同等低位徘徊,这极端暴露了高端酒店业务模式在外部冲击下的脆弱性,尤其是对商务、会展及国际客流的重度依赖;2023年出租率实现近乎翻倍的强劲反弹至约67%,直接引爆了当年RevPAR的惊人增长;2024年稳定在68.5%左右的高位,标志着市场需求已恢复至疫情前健康水平,复苏的第一阶段(补需求)基本完成。

RevPAR方面,2013-2024年的平均RevPAR为298元,其中最高为2018年的367元,最低为2020年的157元。从变动态势来看,2013-2017年在OCC稳步上升与ADR温和增长的双重驱动下,RevPAR从566元逐年攀升至684元(2017年),达到周期顶峰自2018年起,先后面临“量缩价稳”(2019)和“量价齐跌”(2020-2022)的挑战;2022年RevPAR跌至276元的谷底,仅为峰值的40%,行业经历严峻考验;2023-2024年复苏呈现出清晰的 “先量后价” 模式;2023年高达127.5%的RevPAR增长,几乎全部由OCC的V型反弹贡献;至2024年,增长动力切换为OCC与ADR的协同微增,RevPAR达到658元,标志着市场进入量价再平衡、增长趋稳态的新阶段。

六、三星级酒店经营数据分析

数据点评:

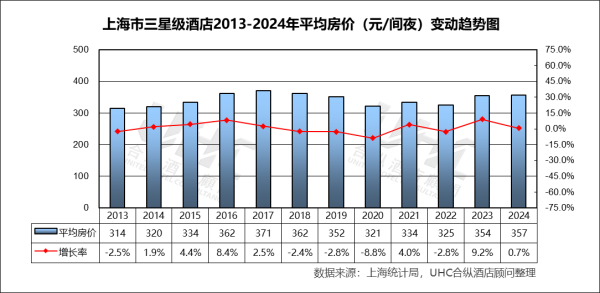

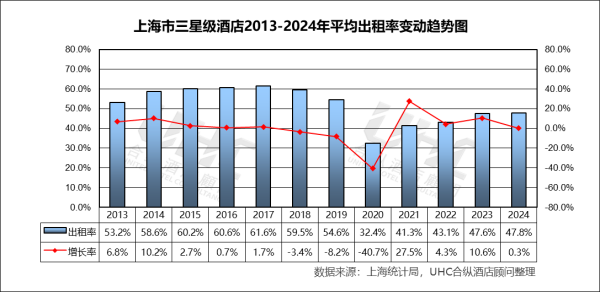

上海市三星级酒店2013-2024年的平均房价为342元,其中最高为2017年的371元,最低为2013年的314元。从变动态势来看,2013-2017年ADR从314元增长至371元,年均波动向上。这一阶段受益于上海城市商务活动的繁荣以及通胀带来的自然调价;2018-2022年受中高端品牌酒店下沉及市场竞争加剧影响,房价开始松动,2020年受突发卫生事件冲击ADR下跌8.8%,跌至321元,但在后续两年表现出极强的“保价”韧性; 2023-2024年出现爆发式反弹(+9.2%),房价拉升至354元,2024年继续微增至357元。出租率方面,2013-2024年的平均出租率为51.7%,其中最高为2017年的61.6%,最低为2020年的32.4%。从变动态势来看,2013-2015年出租率连续三年维持在60%以上,并在2017年达到61.6%的十年高位;2018-2022年开始出现需求分流,OCC跌破60%,2020年降至32.4%的冰点,尽管2021-2022年有所波动,但始终未能重回50%区间;2023-2024年OCC回升至47.6%,2024年小幅微升至47.8%。

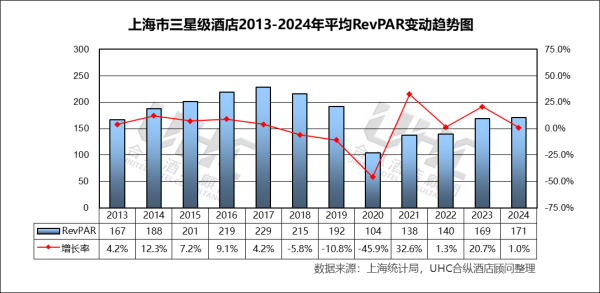

RevPAR方面,2013-2024年的平均RevPAR为178元,其中最高为2017年的229元,最低为2020年的104元。从变动态势来看, 从2013年的167元攀升至2017年的229元,主要得益于ADR与OCC的同时拉动;早在疫情爆发前,三星级市场已显疲态, 2018年和2019年,RevPAR分别呈现5.8%和10.8%的负增长;疫情三年对行业造成了断裂式的打击,RevPAR腰斩至104元;受区域性管控影响,2022年呈现出再次筑底的态势,RevPAR仅为140元。2023年RevPAR增长20.7%,属于典型补偿性增长;2024年RevPAR仅恢复至巅峰期的74.7% 。这说明虽然房价已经接近疫前水平,但由于入住率的大幅下降,整体营收规模仍有待提升。

结语

通过对上海2024年酒店经营数据的深入分析,我们进一步见证了这座国际大都会在持续复苏与创新转型中展现出的强大韧性与蓬勃生机。上海,作为中国对外开放的枢纽与全球城市网络的关键节点,在经济活力、文旅融合与服务业升级等方面持续释放吸引力。尽管全球旅游业仍面临诸多不确定性,上海酒店业在2024年展现出超越复苏的成长态势,各项关键指标不仅稳步恢复至疫前水平,更在结构优化、客源拓展与服务体验上实现了显著提升,体现出城市经济基本面的稳固与行业主动求变的智慧。展望未来,我们坚信上海将继续巩固其在全球酒店业中的领先地位,通过持续创新与开放协作,为来自全球的商务与休闲旅客提供更卓越、更独特的款待体验。本报告旨在为酒店经营者、投资者及相关从业者提供洞察与参考,助力把握上海城市发展进程中蕴藏的机遇,共同迎接行业高质量发展的新篇章。

转载请联系我们